お金

お金

目次

住み替えとは、住環境を変えることを意味します。単なる引越しとは異なり、不動産の売却・購入といった大きな取引を伴います。

生涯住むつもりで買った家でも、住み替えを決心するケースは珍しくありません。どんな場合でも、とくに資金面で難しい局面になることもあるため、慎重な計画と準備が必要です。

・住み替えを検討するタイミング

・住み替えの方法ごとに必要な費用

・住み替えで失敗しない方法

住み替えとは

はじめに、住み替えの定義と、主なパターンについて見ていきましょう。

住み替え=現在の住居から新しい住居に移ること

住み替えとは、不動産の売却や購入を行い、現在の住まいから新しい住まいに移ることです。一般的には、現在の持ち家を売り、新たな持ち家を購入することを指します。賃貸に住んでいる人が持ち家を購入して移ることや、持ち家を売って賃貸に移ることを指す場合もあります。

住み替えの主なパターン

現在の持ち家を売り、新たな持ち家を購入するタイプの住み替えは、以下の3つのパターンに大別できます。

- 売り買い同時並行型:売却と購入を同時に進める

- 売り先行型:不動産の売却先の目途が立ってから新居を探す

- 買い先行型:新居に移ってから不動産の売却を進める

下表は、各パターンのメリットとデメリットをまとめたものです。

| 住み替えのパターン | メリット | デメリット |

|---|---|---|

| 売り先行型 | ・売却額を妥協せずにすむ ・新居探しがゆっくり可能 ・資金計画が立てやすい |

・仮住まい費用が必要 ・引越しが多くなる ・住みながら内覧が必要 |

| 買い先行型 | ・内覧の対応に困らない ・最低限の引越し回数 ・納得できる新居が探せる |

・ダブルローンの可能性 ・維持管理が2倍になる ・売却時期が不透明 |

| 売り買い同時並行型 | ・住み替えローンの利用可 ・仮住まいの費用が不要 ・最短で手続きが完了する |

・新居探しの期間が短くなる可能性がある ・手続きが複雑 ・市場の状況に左右される |

「売り先行型」は、現在の住居を高値で売却したい方や、確実な資金計画を立てたい人に適しています。

「買い先行型」は、住みながらの内覧対応が困難な方や、時間をかけて理想的な新居を探したい人に向いているでしょう。

「売り買い同時並行型」は、仮住まいの費用を避けたい方や、できるだけ短期間で住み替えを完了させたい人向けです。ただし実際には、不動産市場の状況などに左右され、必ずしも同じタイミングで進行できるとは限りません。

売却と購入のどちらを先にするかは、住み替えを希望する人やその家族の状況次第です。利用可能な資金の調達方法、現在の住宅ローンの状況、家族の生活上の都合など、さまざまな事情を考慮して判断する必要があります。

住み替えの手順

住み替えの手順は、住み替えパターンによって大きく異なります。必要な準備や進行スケジュールだけでなく、資金計画や引越しのタイミング、仮住まいの必要性などにも違いが出てきます。

ここでは、売り先行型の場合と、買い先行型の場合、それぞれの手順を見ていきましょう。

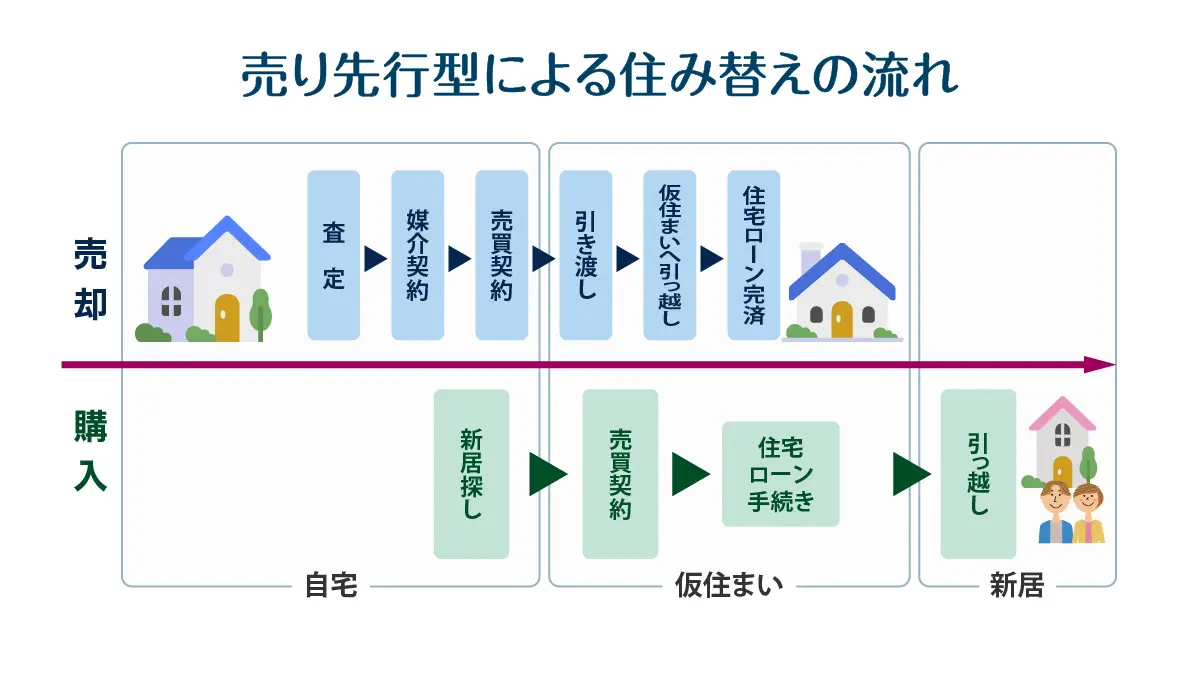

売り先行型による住み替えの流れ

売り先行は、現在の住居の売却に目途を立ててから新居を探す住み替え方法です。この方法では、売却価格が確定してから新居の予算を決められるため、資金計画を立てやすいというメリットがあります。

売り先行型による住み替えは、以下の流れで進行します。

売り先行型では、売却時の精算で住宅ローンを完済することがポイントです。売却代金で既存のローンを完済できない場合は、自己資金での補填が必要になるため、事前に残債額と売却予想価格を正確に把握しておかなくてはなりません。

また、新居への入居日よりも現在の住居の引き渡し日が先になると仮住まいが発生するため、その期間と費用を予算に組み込んでおく必要があります。仮住まい期間中は家賃や引越し費用が二重にかかるため、全体の資金計画に大きく影響することを理解しておきましょう。

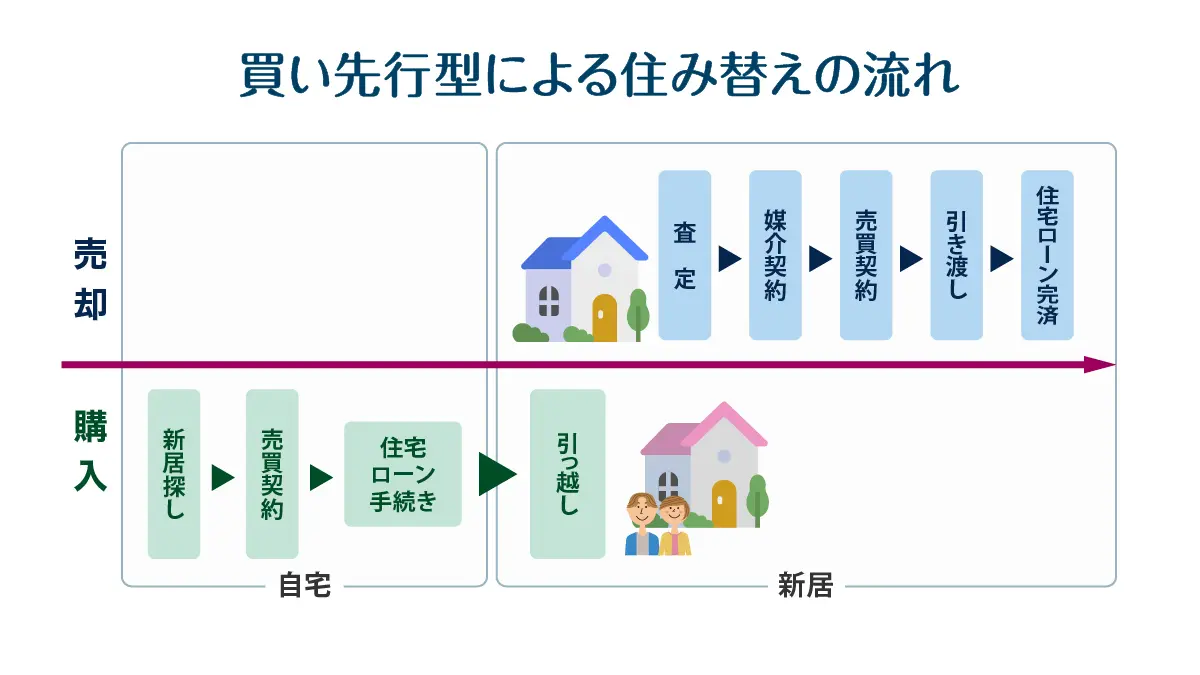

買い先行型による住み替えの流れ

買い先行型は、現在の住居に住み続けながら新居を探せるため、時間的な余裕を持って理想的な物件を見つけることができます。仮住まいが不要なため、引越し回数を最小限に抑えられ、家族への負担も軽減できます。

買い先行型による住み替えの流れは、以下のとおりです。

買い先行型の住み替えで注意したいのは、一時的に2つの住居を維持する必要がある点です。旧居の住宅ローンが残っているときは、新居の住宅ローンと重複する期間(二重ローン)が生じるため、月々の返済額が大幅に増加することを想定し、資金計画を十分に練っておく必要があります。

また、固定資産税や管理費なども二重にかかるため、売却が完了するまでの維持費用も考慮しておくことが重要です。

住み替え時の売却の手間

住み替え時の売却の手間は「仲介」か「買取」かで大きく異なります。どちらの方法を選択するかによって、必要な時間や労力、対応すべき業務の量が大幅に変わるため、自分の状況や優先事項に応じて適切な方法を選びましょう。

「仲介」は、不動産会社が売主と買主の間に入って買主を探す方法です。売却までに平均3ヶ月から6ヶ月という長期間を要し、その間に複数回の内覧対応や部屋の片付け、荷物の整理などが継続的に必要となります。

「買取」は、不動産会社が直接物件を買い取る方法です。不動産会社が直接買主となるため、7日~1か月という短期間で売却が完了し、内覧も1回で済むことがほとんどです。

仲介で売却する場合は、購入希望者があらわれるたびに室内を清潔に保ち、見学者に良い印象を与えるための準備を行わなければなりません。また、買い先行型の場合は内覧のたびに現地に足を運ぶ負担があり、新居での生活と並行して旧居の管理を続ける必要があります。

買取では購入希望者を探す必要がないため、長期間にわたる内覧対応や室内の維持管理の心配はいりません。荷物をそのまま残して売却できるケースが多く、スピーディーかつ手間をかけずに住み替えできるのもメリットと言えるでしょう。売主の負担が少なく、とくに高齢者におすすめの方法です。

住み替え時の売却のリスク

住み替え時の売却に際するリスクも、仲介か買取かで大きく異なります。とくに、築年数が経過した住宅の売却では予期しないトラブルが発生する可能性があるため、事前にリスクを把握し、適切な売却方法を選択しましょう。

仲介の場合、売主は契約不適合責任(旧:瑕疵担保責任)を負います。これにより、住宅や設備に不具合が見つかった場合、補修や損害賠償などを請求されかねません。とくに注意したいのは、経年劣化や隠れた欠陥がみつかりやすい、築20~30年程度の中古住宅です。

契約書に記載されていない不具合が売却後に発覚した際に、売主が負わなければならない責任。

一方、買取では、買主である不動産会社とのあいだの取り決めで、契約不適合責任が免責となる場合が多くあります。物件の状態について、あらかじめ現地調査などを通じて把握し、専門家として十分に理解したうえで契約するためです。

そのため、設備の状態に不安がある場合や築年数が古い物件の場合は、買取を選ぶことでリスクを大幅に軽減できます。これらのことから、買取を選ぶことで安心して住み替えを進められるメリットは大きいと言えるでしょう。

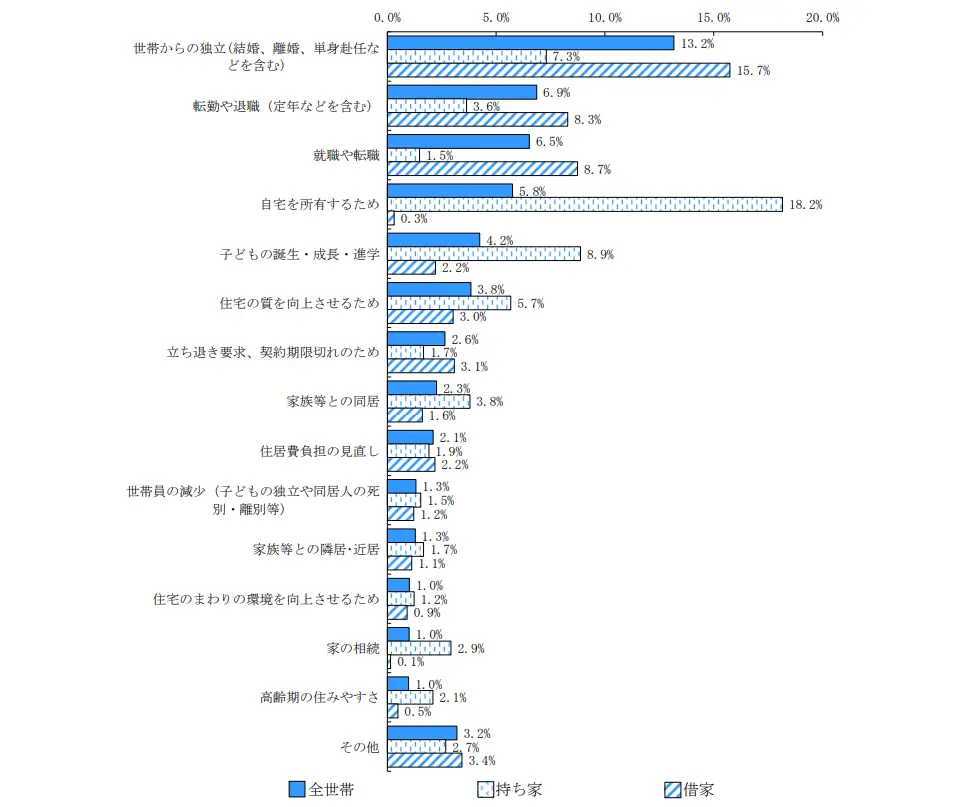

住み替えを検討するタイミングと理由

引用:令和5年 住生活総合調査(速報集計)結果 国土交通省住宅局

住み替えを検討するタイミングは人それぞれですが、多くの場合、ライフステージの変化や住環境への不満、経済状況の変化などが主なきっかけです。

ここでは、国土交通省の「令和5年住生活総合調査結果」を参考にしながら、住み替えるタイミングについて考えてみましょう。

世帯からの独立(結婚・離婚など含む)

住み替えを検討した理由で最も多いのは、家族構成による変化(全体の13.2%)です。(※1)

住宅に求めるニーズは、結婚や離婚、単身赴任など家族構成の変化により大きく異なってきます。例として、結婚を機に2人で暮らせる家が必要になったり、離婚によって一人暮らし用の住居に変更する必要が生じたりする場合があるでしょう。

単身世帯では、年代を問わず結婚や独立を機に住み替えを検討する人が多い傾向です。また、親子同居の世帯では、持ち家・借家を問わず家族構成の変化が住み替えの主な理由となっており、世代を超えた住まいの見直しが行われています。

ライフスステージの変化(老後・転勤など)

住み替えの理由には、転勤や退職(全体の6.9%)、就職や転職(全体の6.5%)も多く見られます。(※2)住み替えの検討には「ライフステージの変化」が深く関わっていると分かります。

借家の場合、転職・退職などを機に収入が増減することで、家賃負担も変化する事情があります。64歳以下の単身世帯では、家賃負担が重くなったり、反対に固定費を多く支払うための余裕が出るなどして、これを機に住まいを変えようとする人がいると考えられます。

65歳以上の世帯では、若いときと比べて収入の金額や収入源が変化するとともに、老後の健康を考えた環境を必要とします。そこで生じるのが、家賃を無理のない範囲に抑えつつ、バリアフリー住宅や、周辺施設が豊富で利便性の高い立地の家に引っ越そうとする動きです。

住まいの老朽化や設備の不満

国土交通省の調査では、以下のような項目も、住み替えの主な理由として挙げられています。

- 自宅を購入する:5.8%

- 住宅の質を向上させる:3.8%

- 住宅まわりの環境を向上させる:1.0%

- 高齢期の住みやすさ:1.0%

(※3)

これらの理由は、前の住まいの老朽化や、設備への不満によるものだと言い換えることもできるでしょう。

とくに、分譲住宅の場合、自宅が老朽化すると大規模修繕のための費用が必要です。住宅の老朽化に伴う費用を考慮すると、築浅物件を購入したほうが経済的なケースも多いでしょう。

たとえば、高齢期に入って「より住みやすい環境をほかに求めたい」と考える人にとって、今の古い家のために多額の修繕費用を払うのはためらわれます。修繕が必要になる前に、バリアフリーかつ断熱の、築浅の家に住み替えたほうが、長い目で見ると出費を抑えられる可能性があります。

このように、現在の住宅環境をより良いものに整えるために住み替えを検討する人は珍しくありません。

子どもの誕生や成長に伴う変化

ライフステージの変化や退職・転職、マイホームの購入に続き、子どもの誕生や成長を理由とした住み替え(全体の4.2%)も少なからず見られます。(※4)

よくあるのは「子どもが誕生して世帯人数がふえることで、今の家が手狭になってきた」というケースです。ほかにも、育児に適した環境・設備が整った住宅への住み替えや、将来の進学先を考慮した立地での住み替え先を探したりする人が多く見られます。

住宅ローン控除の終了時期に合わせる

全体の2.1%と少数ではありますが、住居費用の負担を見直すために住み替えを検討する人もいます。(※5)この背景には、税制上のメリットを最大限活用したいという思惑があります。

住宅ローンの返済中は所得税額の控除が適用されますが、適用期間は10年間または13年間です(令和7年度税制改正分)この「住宅ローン控除」の適用がなくなったあとも、ローンの返済は継続するのが一般的で、家計負担は上昇することになります。

そこで考えられるのが、控除される期間が終わる時期に合わせ、今の住まいの売却代金を繰上返済の資金とすることを前提に、再びローンを組んで新居を購入する方法です。再び住宅ローン控除の恩恵を受け、毎月の支出を継続して抑えるのが狙いです。

住み替えにかかる費用

住み替えにかかる費用は、売却と購入でそれぞれ必要となります。今の住まいを売却するための諸費用と、新居購入のための諸費用について、それぞれどのくらいの額になるのか把握しておきましょう。ここで、それぞれの金額の目安を紹介します。

売却にかかる費用

自宅を売却するときの諸費用の合計は、売却価格の5%程度となるのが一般的です。その内訳は下表のとおりです。

| 売却にかかる費用 | 費用の目安 |

|---|---|

| 仲介手数料 | 売却価格×3%+6万円+消費税 |

| 印紙税 | 1万~6万円程度 |

| 住宅ローン繰り上げ返済の手数料 | 1~3万円程度 ※金融機関によって異なる |

| 抵当権を抹消するための手数料 | 5,000円~2万円程度 |

| 譲渡所得税(所得税・住民税・復興特別所得税) | 自宅の所有期間によって異なる ・5年以下:譲渡所得の39.63% ・5年以上:譲渡所得の20.315% |

自宅を売却して得た利益は、所得税・住民税の課税対象です。課税対象となるのは、売却価格から取得費や譲渡費用を差し引いたあとの価格(譲渡益)であり、譲渡費用には表にあるものが含まれます。マイホームを売ったときの特例が適用でき、譲渡益が3,000万円を超える場合のみ課税されます。

購入にかかる費用

新居を購入するときの諸費用の合計は、購入価格の8%程度が目安です。費用の内訳は下の表のとおりです。

| 売却にかかる費用 | 費用の目安 |

|---|---|

| 仲介手数料 | 購入価格×3%+6万円+消費税 |

| 印紙税 | 1万~6万円程度 |

| 登録免許税 | 0.4~2.0% |

| 不動産登記にかかる手数料 | 10~15万円程度 |

| 住宅ローンにかかる手数料・保証料 | 手数料:借入額の2.2%前後 保証料:借入額100万円あたり20,700円程度 |

| 火災・地震保険料 | 10万~20万円程度 |

| 不動産所得税 | (固定資産税評価額-控除額)×4% |

| 固定資産税・都市計画税 | 固定資産税:固定資産税評価額×1.4%程度 都市計画税:固定資産税評価額×0.3%程度 |

ほかに必要なのは、以前の住まいから移るための引越し費用です。引越し費用の相場は、世帯の人数や移動距離、荷物の量、時期などによって異なりますが、一般に20万円から40万円ほどとなります。

住み替え後の問題ではありますが、購入した物件がマンションの場合、管理費や修繕積立金も毎月の固定費もかかる点に注意しましょう。毎月の固定費が増えそうなときは、あらかじめ収支の試算をしておきたいところです。

住み替えで失敗しないためのポイント

住み替えの成功には事前の準備と計画が不可欠です。ここでは、住み替えで失敗しないためのポイントを3つ紹介します。

資金計画を重視する

住み替えで失敗でとくに多いのは、資金繰りのミスです。住み替えでは売却と購入の両方でさまざまな費用が発生するため、試算を徹底しないと大幅な予算オーバーになる可能性があります。お金の流れは事前に把握し、資金計画を重視しておくことが大切です。

とくに、以下の4点は、しっかり把握しておきたい項目です。

- 自宅の住宅ローンの借入残高

- 捻出可能な自己資金

- 自宅の売却額の目安

- 新居の購入費用の目安

よくあるのは、考えていたよりも売却額が少なかったり、予定にない高額な物件を購入してしまったりするケースです。不動産の売却価格・購入価格は全体の費用感を大きく変える要素となるため、慎重に予算管理しましょう。

売買のタイミングに注意する

住み替えの失敗例として、売買のタイミングの見誤りが挙げられます。理想的なタイミングで売却と購入を進めることは難しく、市場の状況や個人の事情によって計画通りに進まないことが多いのが現実です。

とくに、以下の失敗例は資金計画に大きく影響してしまうため、注意しておいて欲しいポイントです。

- 新居を探す時間がなく、高い物件を購入してしまう

- 売却と購入の時期に期間があき、仮住まいの期間が長くなる

- なかなか売却できず、2軒分の住宅ローンと固定資産税が必要となる

- 早く売却するために、予想していた売却額よりも低くなる

これらの失敗に共通する背景としてありがちなのが、売買のタイミングの悪さです。資金計画である程度予測していたとしても、予想通りに進むとは限らないため、いろいろなシナリオを想定しておくことも大切です。

資金計画とともに、売買のタイミングを予測するためにも、自宅の売却額や資金計画について専門家の意見を仰ぐようにすると良いでしょう。

利用できる制度を活用する

住み替えでは、減税措置や特例が存在し、上手に活用すれば新たに組む住宅ローンの借入額を減らせる可能性があります。

具体的には、次のようなものが挙げられます。

- 居住用財産の特別控除:譲渡益のうち3,000万円まで非課税になる

- 軽減税率の特例:税率が20.315%から14.21%に軽減する

- 買替え特例:譲渡所得を売却時まで繰り延べる

- 住宅ローン控除:新たに住宅ローンを組んだ場合2回目の利用ができる

注意したいのは、どの制度も適用条件や手続きが複雑である点です。わかりにくいことは、税理士や不動産会社などの専門家に相談しましょう。

自宅の売却額やスケジュール、活用できる制度など、親身になってアドバイスしてくれる専門家や不動産会社を選ぶことが大切です。

住み替えに関するよくある質問

ここでは、住み替えに関してよく寄せられる質問と、その回答をあわせて紹介します。

住み替えと引越しの違いは何ですか?

住み替えとは、とくに不動産の売買を伴う引越しを指します。この場合は「現在の住居を売却し、新しい住居を購入する」といった多額の資産移動が発生します。

一方、引越しとは、単純に住む場所を変えるという行為全体を指す言葉です。実家に戻ることや、賃貸物件から別の賃貸物件に移り住むことなど、不動産取引を伴わない場合も含まれます。

住み替えと引越しの違いは、不動産の売買や賃貸借契約の変更などの取引が発生するかどうかです。

引越しであれば、引越し費用や新居の賃貸契約など比較的シンプルな手続きで済みますが、住み替えの場合は不動産の売却や購入が含まれるため、多額の資金計画や税金などを考えなければなりません。

住み替えたいのに家が売れなかったらどうすればいいですか?

住み替え時に家が売れない場合は、いろいろな方法を試すことができます。代表的なのは、売り出し価格の見直し、リフォームの実施、広告内容の見直し、そして内覧対応の改善です。

まずは相場を確認し、競合物件の売り出し価格を詳しく調査してみましょう。市場価格よりも高く設定している場合は、適正価格への調整が必要です。

■リフォームまたは広告内容の見直しのポイント

物件情報の魅力が高まることで、内覧希望者が増え、成約につながる効果が期待できます。ただし、過剰な投資にならないように注意する必要はあります。

■内覧対応の改善のポイント

内覧希望者の一般的な生活スタイルを考慮し、夜間や平日など時間の幅を広げると良いでしょう。

どうしても買主が見つからないときは、不動産会社に買い取ってもらう方法も考えましょう。売却額は市場価格の70%から80%程度が目安ですが、資金繰りなどの事情でスケジュールを優先するときは好都合です。

老後の住み替えにはどんな選択肢がありますか?

老後の住み替えに向いている物件として、下記の3種類を紹介します。

駅近や郊外などさまざまな場所にあり、管理の手間が少なく、セキュリティ面でも安心です。利便性やセキュリティ、医療機関へのアクセスなどを考慮して決めると良いでしょう。エレベーターやバリアフリー設備が整っている物件を選ぶことで、将来的な身体機能の変化にも対応できます。

■シニア向け住宅

自立型のシニア向け住宅なら、同じ年代との新たな交流が始まり、孤独を感じにくい環境を得ることができます。共用施設やイベントなどを通じて、充実したセカンドライフを送ることが可能です。

■親族の近くの住宅

子ども世帯と助け合いながら暮らしたいときは、近くに住み替えるのも一案です。緊急時のサポートを受けやすく、交流も深められるという利点があります。

ほかには、自宅の場所はそのままにして、建て替えやリフォームする方法もあります。問題となるのは、リフォーム資金や仮住まいの確保です。

老後の住み替えでは、家族との関係、資金状況、許容できる生活の負担などが判断基準になります。どんな住環境なら良いのか、いろいろな角度から考えてみると良いでしょう。

まとめ

住み替えは単なる引越しとは異なり、今の住まいの売却や、新居の購入などといった大きな取引が発生します。住み替えの具体的な方法には「売り先行型」「買い先行型」「売り買い同時並行型」があり、これらはスケジュールのみならず資金繰りにも影響する要素です。

信頼できる専門家に相談すれば、適切なスケジュールや売却額の相場、利用できる制度などをアドバイスしてくれます。住み替えを検討するときは、慌てず確実な計画のもとで進めるようにしましょう。

(※1~5)出典元:令和5年 住生活総合調査(速報集計)結果 国土交通省住宅局

執筆者

遠藤 秋乃大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。

転職後、2015年~2016年にかけて、司法書士試験・行政書士試験に合格。

2017年に退社後フリーライターへ転身し、現在も活動中。

培ってきた知識や相続準備に悩む顧客の相談に200件以上対応した経験をもとに、原稿執筆を行う。

- この記事をシェアする