お金

お金

目次

「老後に向けて住環境を整えたい」

「今の家族の年齢や世帯人数に合った家に住み替えたい」

このように、ライフステージの変化から住み替えを検討し始める50代、60代の方は少なくないでしょう。その後の生活を大きく左右する住み替えを決断するのは、どのタイミングが最適なのでしょうか。

本記事では、住み替えに適していると考えられる5つのタイミングや、それに応じた住み替えの方法について解説します。

住み替えの検討のきっかけや理由は?

まずは、どんな理由が住み替えを検討・実施する背景にあるのかを見ていきましょう。

データから見る住み替えの理由

全国宅地建物取引業協会連合会がおこなった2020年度の調査によれば、住み替えを検討・実施した重視点の中で最も多かった回答は、「最寄りの駅からの距離」が33.3%に達しました。「ローンや賃料等、住宅費を抑えること」も33.2%とほぼ同等のポイントです。

60代以上の方の回答で「最寄りの駅からの距離」は42.1%と非常に高く、次いで「周辺に商業施設が充実していること」が26.7%と高いことからも、より年齢を重ねるほど生活する際の移動距離を重視して住み替えを検討している傾向が読み取れます。

一方、60代以上の方は「ローンや賃料等、住宅費を抑えること」の回答割合がほかの年代と比べて18.9%と際だって低くなっており、費用負担はそれほど重視されていない傾向が伺えます。

以上の結果から、60代以上の方は、ほかの年代以上に、居住環境や周辺環境を重視して住み替えていることがわかります。

住み替えを検討するきっかけ

50代、60代は、ライフステージの転換期ともいえる年代であり、住まいに対するニーズも変化する時期です。たとえば、次のような変化は、住み替えを検討し始める大きなきっかけになります。

- 住まいの老朽化

- 定年退職による生活の変化

- 転職や転勤

- 家族構成の変化(子どもの独立など)

- 親の介護

たとえば、子どもが独立すると、これまで家族で住んでいた家では広すぎることから、「ダウンサイジングしてより利便性の高いエリアに引っ越したい」というニーズが出てくることもあるでしょう。また、親の介護が必要になったために同居や近居を考える場合、定年退職を機に老後の住まいをより快適にしたい場合などもあげられます。

住まいの立地や広さ、間取り、バリアフリー環境などをこれからの生活に即したものにすることで、暮らしの満足度も高まります。

住み替えに最適な5つのタイミングとは

ライフステージの転換をきっかけに住み替えを検討し始める方は少なくありません。しかし、持ち家の住み替えでは不動産の売却という大きなお金が動きます。さらに、次の家も持ち家を希望する場合、売却と購入という2つの取引が伴うため、しっかりと資金計画を立てる必要があります。

できるだけ資金上の不安を減らすためには、今の住まいが高く売れる時期や、住まいに追加の費用がかかり始める時期に売却することが有効といえるでしょう。このようなタイミングは、具体的にいつなのでしょうか。以下に5つのタイミングを紹介します。

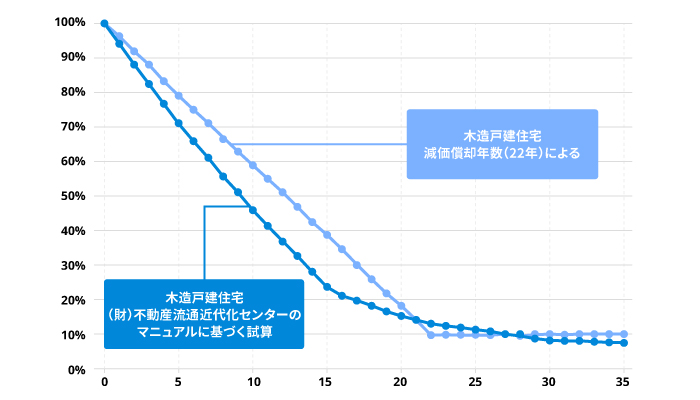

戸建て住宅であれば築10年まで

上記のグラフのオレンジと黄色の折線は、木造戸建の価格査定額の推移例を表しています。上記調査では、この2つの折線は、戸建て住宅における建物の価格は築10年で約半分、築20年を超えたあたりでほぼゼロになることを示しています。

適切にメンテナンスやリフォームを実施することで利用価値を維持することはできるものの、資産価値に反映されづらいのが現状です。

とはいえ、築20年といえば、まだローンが残っているケースも多いものです。建物の価値が半分程度になるとされる築10年頃までに売却することで、資金的に余裕のある住み替えがしやすくなるといえるでしょう。

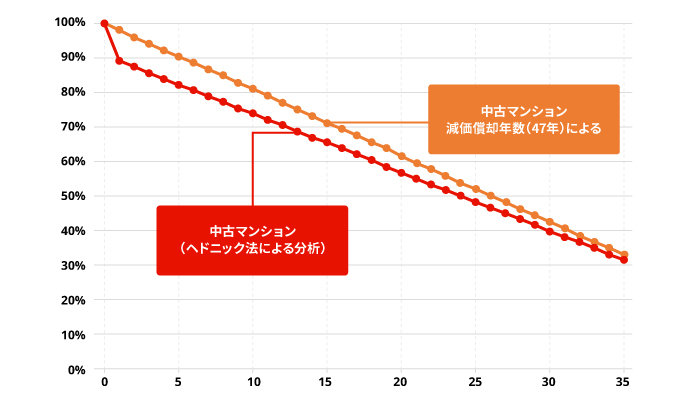

マンションであれば築20年まで

マンションは、一般的な木造の戸建てと比べると耐用年数が長く、上記調査によれば築20年頃までは新築時の価格の半分ほどの価値を維持できる傾向にあります。

マンション、戸建ての新築分譲時の価格には販売会社の利益や「新築」というブランド価値が上乗せされています。このため、いずれの不動産も、一度中古となると、新築時の価格から一定の価値が下がることが一般的です。

とはいえ、近年(2023年8月時点)では都市圏のマンションを筆頭に不動産価格が高騰傾向にあるため、築浅でも高い水準で売れるケースも十分想定されます。

住宅ローン控除の上限年数以降

住宅ローン控除は購入から13年間(2019年9月以前に入居した際は10年間)受けられます。その期間内、住宅の購入時期によりますが、年末のローン残高の0.7%あるいは1%を上限に所得税と一部住民税が控除されます。減税効果が非常に高く、住居費に影響の大きい制度のため、住宅ローン控除の適用期間が終わったタイミングで住み替えを検討するのも良いでしょう。

住宅ローンが低金利のとき

住宅ローン金利が低いときは、不動産の売り時であり買い時です。日本銀行による金融緩和政策をうけ、住宅ローン金利は2013年頃から低水準が続いています。とくに、変動金利は2023年現在も史上最低水準を更新し続けており、現時点では住み替えに適している時期が続いているといえるでしょう。

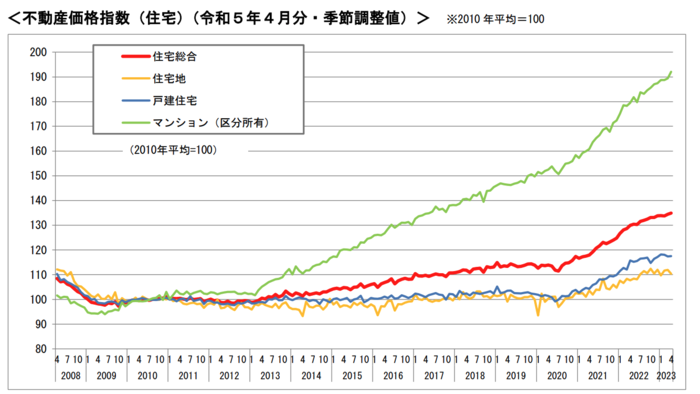

不動産市況が良いとき

金融緩和政策が始まった2013年から、不動産価格は上記グラフのように高騰を続けており、より高く売却できるタイミングといえます。

一方で、住み替え先を持ち家としたい場合には、より高額な価格での購入が必要になります。しかし、見方を変えると、市場に出回る物件数が多くなる時期でもあり、希望条件に近い不動産を探しやすい時期でもあります。前述した低金利の状況と合わせて、自身の資金計画上問題がなければ、良いタイミングといえるでしょう。

持ち家を住み替える方法

持ち家を売却し、新たな持ち家を購入する場合、住み替えの方法は、次の3つに分けられます。

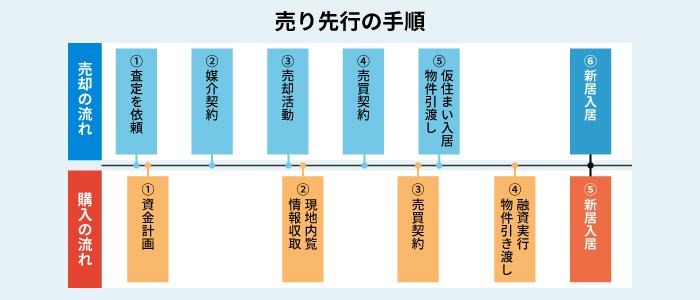

- 今の住まいの売却を先行する「売り先行」

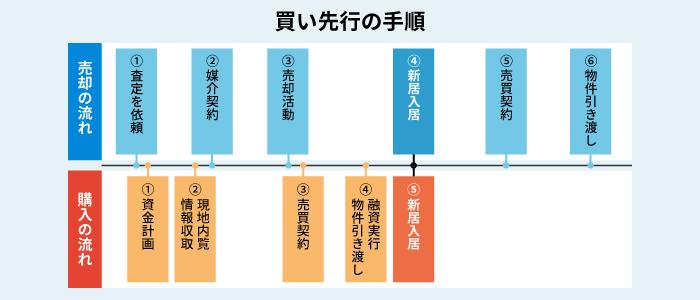

- 新居の購入を先行する「買い先行」

- 今の住まいの売却と新居の購入の引き渡し日を同日にする「同時進行」

それぞれの住み替え方法のメリットとデメリットを理解したうえで、自身にはどの方法が合っているか検討してみましょう。

売却が先の「売り先行」

売却を先行する「売り先行」では、言葉通り売却を先に進めるため、売却価格を把握したうえで、新居を探すことができます。そのため売却資金を購入費用に充てたいと考えている方にとって適した手順であると言えるでしょう。

売り先行ではローンが二重になるダブルローンの支払いなどの心配がなくなります。ただし、売却後の新居購入が遅れた場合には、仮住まいの期間が延び、賃料などの経済的負担や、定住先がないことへの心的ストレスが生じるなどのデメリットもあります。

| 売り先行のメリット | 売り先行のデメリット |

|---|---|

|

|

購入が先の「買い先行」

買い先行では、先に新居の購入を進めるため、新居選びに時間をかけることができます。また、新居が決まればすぐに引っ越しできるので、引っ越しを1度に済ませたい理由がある場合などに適しているでしょう。

一方で、売り先行と比べると、資金計画が変更となるリスクが高くなります。資金計画は売却希望額をもとに立てる必要があるため、実際の売却価格から差が出る可能性もあります。加えて、売却先が決まらないと、ダブルローンや維持・管理費を払い続ける必要があるなど、資金面でデメリットが生じやすい特徴があります。

資金計画を確実に立てたい場合は、不動産会社の査定額がそのまま売却価格となる直接買い取りのサービスを利用してみるのも良いでしょう。

| 買い先行のメリット | 買い先行のデメリット |

|---|---|

|

|

売却と購入が同時のケース

売り先行、買い先行、いずれの住み替え方法であっても、今の住まいの売却と新居の購入の「引き渡し日」を同日に揃えることも可能です。ローン残債と新居の購入費用をまとめて融資してもらえる「住み替えローン」を利用する場合には、売却と購入のタイミングを揃える必要があります。

ただ、2つの不動産取引はまったく別物であり、それぞれに相手がいるため、必ずしも同日に引き渡しができるわけではありません。不動産会社の協力は不可欠であり、同日にすることを優先するあまり、今の住まいの売値や新居選びで妥協が生じてしまう可能性もあるため、基本的には「売り先行」「買い先行」のどちらかを選択することが一般的でしょう。

| 売り買い同時進行のメリット | 売り買い同時進行のデメリット |

|---|---|

|

|

住み替えのタイミングで押さえておくべき注意点

住み替えに適したタイミングは、市況や物件の状況、自身の意向によって異なります。以下に注意することで、最適な住み替えのタイミングを見極めやすくなります。

現在の持ち家の資産価値を把握する

一般的に、経年劣化によって今の住まいの価値が損なわれていく傾向がありますが、市況によっては価格が上がるタイミングがあります。常に売却価格を把握しておくことでよりタイミングを見極めやすくなります。

譲渡所得税の影響を把握する

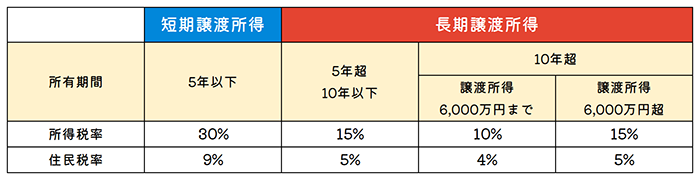

築浅で売却すれば高く売れやすい一方で、高く売れすぎてしまった場合には譲渡所得税が課されます。たとえば、購入の際に3,000万円かかった不動産が5,000万円で売れたときに、売却益となる2,000万円の譲渡所得に対して税が課されます。(詳しい計算方法はこちら)

譲渡所得への課税率は、不動産を所有していた期間によって次のように異なります。

注…ほかに2037年まで所得税額×2.1%=復興特別所得税がかかります

注…10年超所有軽減税率については、国税庁のHPをご確認ください

このように、所有期間5年を境に税率は2倍近く変わってきます。不動産価格が高騰している昨今では、売却時に譲渡所得が出るケースは少なくありません。譲渡所得が出そうなときは5年を超えて長期譲渡所得の期間であるかという点も確認しておくと良いでしょう。

住み替えは「理想とする老後の住まいのイメージ」と「入念な資金計画」を立てやすい時期に

50代、60代での住み替えは、家族構成や理想とするこれからの過ごし方など、老後の暮らしをある程度見据えられ、より年を重ねた時よりも心身ともに充実しており住環境の変化に適応しやすいおすすめの時期です。加えて、現役世代であれば住宅ローンの審査も通りやすいなどのメリットもあります。

できるだけ元気なうちに老後生活を見据えて資金計画を立て、より良い住まいのかたちを実現できると良いでしょう。

監修者

中田敏之三菱電機情報ネットワーク株式会社(現在の三菱電機インフォメーションネットワーク株式会社)でエンジニアとして勤務し、その後一般財団法人日本不動産研究所で不動産鑑定・研究の職務に従事。その後、千葉市で株式会社中田不動産鑑定を開業し、代表取締役に就任。主に首都圏を中心に不動産鑑定・研究業務に従事しています。

会社ホームページ:https://nakata-kantei.net/

※この記事に含まれる情報の利用は、お客さまの責任において行ってください。

本記事の情報は記事公開時のものであり、最新の情報とは異なる可能性がありますのでご注意ください。詳しくは、「サイトポリシー」をご覧ください。

※当サイト内の文章・画像等の内容の無断転載及び複製等の行為はご遠慮ください。

※個別事案については、専門家へのご相談をお勧めします。

- この記事をシェアする