お金

お金

目次

マンション売却を考えるにあたって、「税金はいくらかかるのだろう?」と疑問に思う方は多いでしょう。マンションの売却時にかかる税金にはいくつかの種類がありますが、その金額は簡単な計算で導き出すことができます。

ここでは、売却時にかかる税金の種類や計算方法について解説していきます。シミュレーションの結果も紹介しているので、売却計画を立てる際の参考にしてください。

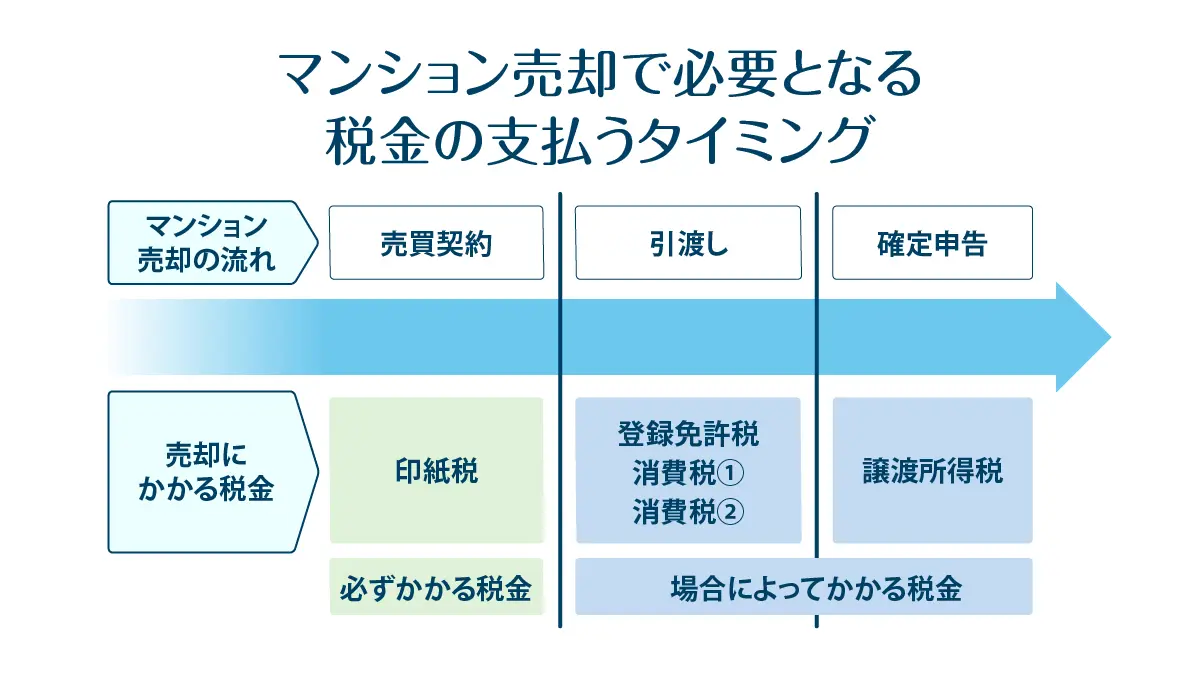

マンション売却でかかる税金一覧

マンションの売却時にかかる税金は、「必ずかかる税金」と「場合によってかかる税金」の二つに分けられます。

下表は、マンション売却でかかる税金を一覧にまとめたものです。それぞれの税金については以降の見出しで詳しく解説していきます。

■必ずかかる税金

| 税金の種類 | 必要となるケース | 支払うタイミング | 支払い方法 | 税額 |

|---|---|---|---|---|

| 印紙税 | 印紙税法で定められた課税文書を作成するとき

・不動産売買契約書 など |

売買契約のとき | 相当額に対応する収入印紙を購入し貼り付け、印鑑もしくは署名にて「消印」を押す | ■200円~48万円 ※売却価格により変動※令和6年4月1日以降に作成される書類は200円~60万円 |

■場合によってかかる税金

| 税金の種類 | 必要となるケース | 支払うタイミング | 支払い方法 | 税額 |

|---|---|---|---|---|

| 登録免許税 | 住宅ローンが残っているマンションを売る場合

※抵当権が設定されている |

物件の引き渡しのとき | 司法書士からの請求に従う | ■不動産1つにつき1,000円

※土地と建物は別換算 土地:1,000円 ※登記上の土地が複数個の場合は、その数だけかかる |

| 消費税① | 司法書士に書類の作成や手続きの代行を依頼する際

※抵当権抹消登記の依頼が基本 |

手続きを依頼したタイミング | 司法書士からの請求に従う | ■司法書士に支払う報酬から①②を引いた額の10.21%

①1万円 |

| 消費税② | 仲介取引を行う場合

※不動産会社に買主を探してもらう方法 |

売買契約時・引き渡し時の2回にわけて半金ずつ支払う(仲介手数料+消費税) | 不動産会社からの請求に従う | ■仲介手数料の10% |

| 譲渡所得税

・所得税 ※令和19年12月31日までの所得にかかる税金 |

マンション売却によって利益(譲渡所得)が発生した場合 ※購入時の金額よりも高値で売れた場合 |

売却した翌年の確定申告(2月中旬~3月中旬) | 確定申告の納付方法に従って納付 (※) |

売却した年の1月1日時点における土地・建物の所有期間

<5年以下の場合> <5年超え10年以下の場合> <10年超えの場合> |

※納付方法の例:口座引き落とし、ダイレクト納付、インターネットバンキング、クレジットカード、スマートフォンアプリ、コンビニ、現金納付

マンション売却で必ずかかる税金

印紙税は、マンション売却時に必ず発生する税金で、税額相当の収入印紙を購入することで納めます。収入印紙は、不動産売買契約書などの法律文書に貼り付け、その上から再利用を防ぐための消印をすることで、契約内容が正式なものであると証明する役割をもつものです。

印紙税の税額は契約金額に応じて決まります。なお、令和6年3月31日までに作成される契約書については、軽減税率が適用されるため、現在は少額で節税を図るチャンスです。

なお、収入印紙の貼り忘れや消印を怠ると、本来納付すべき印紙税額に加え、さらに2倍の金額に相当する過怠税が徴収されるので注意が必要です。

| 契約金額(売却価格) | 印紙税額 | |

|---|---|---|

| 令和6年3月31日までの作成 | 令和6年4月1日以降の作成 | |

| 1万円未満 | 非課税 | 非課税 |

| 10万円以下 | 200円 | 200円 |

| 10万円超え~50万円以下 | 200円 | 400円 |

| 50万円超え~100万円以下 | 500円 | 1,000円 |

| 100万円超え~500万円以下 | 1,000円 | 2,000円 |

| 500万円超え~1,000万円以下 | 5,000円 | 1万円 |

| 1,000万円超え~5,000万円以下 | 1万円 | 2万円 |

| 5,000万円超え~1億円以下 | 3万円 | 6万円 |

| 1億円超え~5億円以下 | 6万円 | 10万円 |

マンション売却で場合によって必要となる税金

以下の税金は、マンション売却時に、状況に応じて発生します。

- 登録免許税

- 消費税(司法書士に書類の作成や手続きの代行を依頼する際)

- 消費税(不動産会社に買主を探してもらう場合)

- 譲渡所得税

それぞれ解説していきます。

登録免許税

| 必要となるケース | 住宅ローンが残っているマンションを売る場合 ※抵当権が設定されている |

|---|---|

| 税額 | 不動産1つにつき1,000円 ※土地と建物は別換算土地:1,000円 建物:1,000円 =2,000円(※) |

| 支払うタイミング | 物件の引き渡しのとき |

| 支払い方法 | 司法書士からの請求に従う |

※登記上の土地が複数個の場合は、その数だけかかる。登記上の土地が2つにわかれていれば、3,000円になる。

登録免許税は、不動産の所有権変更や抵当権の設定・抹消など、登記に関する手続きを法務局で行う際に必要な税金です。

住宅ローンが残っている不動産を売却するためには、ローンを完済し設定された抵当権を抹消する必要がありますが、この手続きの際に登録免許税が課せられます。抵当権抹消の際の登録免許税は、1不動産につき1,000円で、マンションの場合、土地と建物は別換算で2,000円が必要です。

また、土地の筆数が複数ある場合は、筆数ごとに1,000円が加算されるため、土地の筆数に応じて税額が変動します。

消費税|司法書士に書類作成や手続きの代行を依頼する場合

| 必要となるケース | 司法書士に書類の作成や手続きの代行を依頼する際 |

|---|---|

| 税額 | 司法書士に支払う報酬から①②を引いた額の10.21%

①1万円 |

| 支払うタイミング | 手続きを依頼したタイミング |

| 支払い方法 | 司法書士からの請求に従う |

マンション売却の際、書類作成や手続きをスムーズに進めるために司法書士に依頼するのは一般的ですが、司法書士への報酬には消費税が課せられます。

ただし、司法書士が代行で支払う登録免許税には消費税がかからず、報酬から登録免許税を差し引いた額に対して消費税が計算されます。抵当権抹消登記を司法書士に依頼する場合の計算例は以下のとおりです。

<抵当権抹消登記を依頼する場合>

司法書士の報酬:2万円

控除額 :1万円

登録免許税 :2,000円(土地1件・建物1件)

▼2万円-(1万円+2,000円)×10.21%=約7,990円

抵当権抹消登記を司法書士に依頼し、報酬が2万円、登録免許税が2,000円であった場合、消費税は報酬から登録免許税と控除額を差し引いた残額に対して適用されます。

上記のケースでは、消費税込みの実際の費用は約7,990円です。司法書士への依頼は、マンション売却の際の抵当権抹消登記など、複雑な手続きを要する場合にとくに重宝されます。

なお、司法書士へ抵当権抹消登記を行う場合の相場は1件につき15,613円(関東地区)程度です。(※)

※参考資料:報酬アンケート結果|日本司法書士会連合会

消費税|不動産会社に買主を探してもらう場合

| 必要となるケース | 仲介取引を行う場合 ※不動産会社に買主を探してもらう方法 |

|---|---|

| 税額 | 仲介手数料の10% |

| 支払うタイミング | 売買契約時・引き渡し時の2回にわけて半金ずつ支払う(仲介手数料+消費税) |

| 支払い方法 | 不動産会社からの請求に従う |

不動産売却の方法には、不動産会社が仲介して買主を探してくれる「仲介」と、不動産会社が直接の買主となる「買取」の2種類があります。

仲介を選択する場合、売主は不動産会社に対して仲介手数料を支払いますが、この仲介手数料に対しては10%の消費税が課せられます。

なお、仲介手数料の価格は、400万円超の物件では売却価格(税抜き)の(売買価格×3%+6万円)+消費税が上限と定められています。仲介手数料の詳細な計算方法は後述します。

加えて、消費税はクリーニング費用や引越し費用といった、売却活動にかかる諸費用に対しても課せられます。

売却に際してかかる手数料や節約のコツについては、以下の記事でも詳しく紹介しています。

自宅マンションを売却する場合、その取引自体に消費税は発生しません。ただし、不動産を売却する際に不動産会社の仲介を利用すると、その仲介手数料には個人、個人事業主、法人を問わず消費税が課税されます。

譲渡所得税(所得税・住民税・復興特別所得税)

| 必要となるケース | マンション売却によって利益(譲渡所得)が発生した場合

※購入時の金額よりも高値で売れた場合 |

|---|---|

| 税額 | 売却した年の1月1日時点における土地・建物の所有期間

<5年以下の場合> <5年超え10年以下の場合> <10年超えの場合> ■譲渡所得6,000万円超え:20.315% |

| 支払うタイミング | 売却した翌年の確定申告(2月中旬~3月中旬) |

| ■支払い方法 | 確定申告の納付方法に従って納付 (口座引き落とし、ダイレクト納付、インターネットバンキング、クレジットカード、スマートフォンアプリ、コンビニ、現金納付) |

譲渡所得税とは、不動産を売却した際に得られる利益(譲渡所得)に対して課される税金の通称で、所得税や住民税、そして令和19年12月31日まで適用される復興特別所得税を含みます。

譲渡所得税は、売却価格ではなく、売却によって生じた利益に対してのみ発生します。ここでいう利益とは、売却価格から取得費や譲渡費用を差し引いたあとに残る金額のことを指します。以下のように利益が出なかったケースでは、譲渡所得税はかかりません。

- 諸経費を考慮した結果、マンション売却による利益がゼロになる場合

- マンション売却による利益に対する、特例控除を受けられる場合

マンション売却にかかる税金の計算方法・シミュレーション

ここまでに紹介した5つの税金のうち、消費税(不動産会社に買主を探してもらう場合)と譲渡所得税では、税額を導き出すために計算が必要です。それぞれの計算方法について見ていきましょう。

消費税の計算式|不動産会社に買主を探してもらう場合

不動産会社の仲介によってマンションの買主を見つけた場合、仲介手数料には消費税が加算されます。以下では、仲介手数料の計算から消費税額を導き出す方法を解説します。

仲介手数料と税額の計算方法

不動産の仲介手数料には、売却価格に応じて法律で定められた上限があります。

| 売却価格 | 仲介手数料の上限 |

|---|---|

| [A]200万円以下の部分 | 売買価格×5% |

| [B]200万円超400万円以下の部分 | 売買価格×4% |

| [C]400万円超の部分 | 売買価格×3% |

売却価格を[A]~[C]の金額に分け、それぞれの割合を乗じた金額を足すと仲介手数料を算出することが可能です。たとえば、売却価格が2,000万円の場合は以下のように分けて計算します。

[B]200万円超400万円以下の部分:200万円×4%

[C]400万円超の部分:1,600万円×3%

3つの合計が仲介手数料となります。仲介手数料に対して10%の消費税を加えることで、最終的な税額が算出されます。上記の計算方法により、売却プロセス中の費用を正確に把握することが可能です。

実際にシミュレーションしてみよう

それでは、売却価格が3,000万円のマンションを例に、仲介手数料と消費税のシミュレーションを行います。

【1】まずは仲介手数料を算出する

■売却価格3,000万円のケース

| [A]200万円以下の部分 | 200万円×5%=10万円 |

| [B]200万円超400万円以下の部分 | 200万円×4%=8万円 |

| [C]400万円超の部分 | 2,600万円×3%=78万円 |

| [A]~[C]の合計96万円(仲介手数料) | |

【2】消費税率をかける

このように、売却価格3,000万円のマンションを例に取ると、仲介手数料にかかる消費税は9.6万円となります。売却価格に応じた仲介手数料と消費税を事前に把握するのは、売却計画を立てる上で非常に重要です。

売却価格の相場については、査定を通じて知ることが可能です。東京ガスでは、マンションの簡易査定サービスを提供しており、気軽に自宅の価値を確認できます。売却を検討している方は、ぜひ以下のリンクからサービスを利用してみてください。

譲渡所得税の計算式

譲渡所得税の計算は、まず売却から得られる利益、つまり課税譲渡所得を明らかにすることから始めます。譲渡所得は売却価格から取得費や譲渡費用などの必要経費を差し引いた金額です。

次に、課税譲渡所得に対して適用される税率(20.315%~39.63%)を乗じることで、最終的な譲渡所得税が算出されます。

- step①:課税対象となる譲渡所得を算出する

売却価格-(取得費+譲渡費用)=課税譲渡所得額 - step②:課税譲渡所得額に税率をかけて譲渡所得税を算出する

課税譲渡所得額×税率=譲渡所得の税額

それでは、ステップ別に計算方法を紹介していきます。

ステップ①課税対象となる譲渡所得を算出する

まずは、課税対象となる譲渡所得の算出から始めます。

課税対象となるのは、売却価格ではなく、そこから取得費や譲渡費用、そして適用可能な控除や特例を差し引いた金額です。

■取得費とは?

取得費は不動産購入時にかかった総費用で、土地や建物の購入代金、建築代金、購入手数料などを含んだ費用です。建物の取得費からは、所有期間中に適用される減価償却費を差し引きます。

もし取得費が不明な場合、売却価格の5%を取得費として計算できます。具体的な購入費用を証明できないケースにおける便宜的な計算方法です。

減価償却費は建物の価値が時間と共に下がることを考慮するもので、以下の計算式で求められます。

償却率は建物が居住用のものか事業用のものか、また建物の構造によって異なります。たとえば、居住用のマンションの場合、償却率は0.015とされています。

減価償却とは、マンションなどの不動産を含む資産の価値が経年によって減少することを会計上で認識し、その価値の減少分を費用として計上する手続きです。たとえば、4,000万円で購入したマンションの価値は、時間が経つにつれて減少します。この減少分を計算し、会計上の「今の価値」を把握するのが減価償却の目的です。

■譲渡費用とは?

譲渡費用とは、マンションを売却する際に直接かかる費用の総称です。これには、不動産会社に支払う仲介手数料や契約書に貼る印紙税などが含まれます。

■控除・特例とは?

以下の表は、マンション売却時に適用可能な一部の控除・特例を簡潔にまとめたものです。控除や特例を適用することで、課税譲渡所得を減らし、税負担を軽減することが可能です。

| 控除・特例 | 詳細 |

|---|---|

| 3,000万円特別控除 | 譲渡所得から3,000万円を控除する特例 |

| 所有期間10年超の軽減税率 | 所有期間が10年を超える不動産の売却時に適用される軽減税率は、長期保有による譲渡所得の税負担を軽減するための制度 |

| 居住用財産の買い換え特例 | マイホームなどの居住用不動産を売却し、新たに住宅を購入する際に、売却益に対する税金が特別に軽減される制度 |

| 譲渡損失の損益通算および繰越控除の特例 | 不動産などの資産を売却して損失が出た場合、その損失を他の所得と通算して税負担を軽減する制度 |

| 取得費加算の特例 | 相続した土地や建物を3年10ヶ月以内に売却した場合、相続税額の一部を取得費に加算することで、譲渡所得税の負担を軽減できる特例 |

控除や特例には適用条件があります。具体的な適用可否については、国税庁ホームページの確認や、税務署・専門の税理士に相談するのをおすすめします。

ステップ②課税譲渡所得額に税率をかけて譲渡所得税を算出する

ステップ2では、課税対象となる譲渡所得額に対して適用される税率を乗じることで、譲渡所得税を算出します。税率は、売却した年の1月1日時点における土地・建物の所有期間(5年以下は短期・5年超は長期)や適用される特例によって異なります。

譲渡所得税を求める計算式は以下のとおりです。

▼税率

譲渡所得税の税額は、売却した年の1月1日時点における土地・建物の所有期間によって、以下のように決まります。

| 所有期間 | 5年以下 | 5年超え10年以下 | 10年超え(軽減税率の特例 | |

|---|---|---|---|---|

| 譲渡所得6,000万円まで | 譲渡所得6,000万円超え | |||

| 譲渡所得税率 | 39.63% | 20.315% | 14.21% | 20.315% |

| 税率の内訳 | ・所得税30% ・住民税9% ・復興特別所得税0.63% |

・所得税15% ・住民税5% ・復興特別所得税0.315% |

・所得税10% ・住民税4% ・復興特別所得税0.21% |

・所得税15% ・住民税5% ・復興特別所得税0.315% |

※復興特別所得税は、令和19年12月31日までの所得にかかる税金

実際にシミュレーションしてみよう

上記で説明した計算式を用いて、以下の設定でシミュレーションした結果、譲渡所得税額は3,833,148円となりました。

| 所有期間 | 11年 |

|---|---|

| 売却価格 | 6,500万円 |

| 取得費(マンションの購入代金) | 3,500万円 |

| 減価償却の倍率 | 0.015 |

| 譲渡費用(売却にかかった費用) | 250万円 |

| 控除・特例 | 3,000万円特別控除 |

| 所有期間10年超の軽減税率 |

本シミュレーションでは、わかりやすいように取得費をマンションの購入代金のみで計算しています。本来は、購入手数料などの費用も含まれる点に留意ください。

【1】減価償却費を算出する

取得費(3,500万円)×0.9×償却率(0.015)×所有期間(11年)

=減価償却費5,197,500円

【2】取得費を算出する

取得費(3,500万円)-減価償却費(5,197,500円)

=取得費29,802,500円

【3】譲渡所得を算出する

売却価格(6,500万円)-(取得費29,802,500円+譲渡費用250万円+控除3,000万円)

=課税譲渡所得額2,697,500円

【4】税率をかけて譲渡所得税を算出する

課税譲渡所得額(2,697,500円)×税率(特例14.21%※)

=譲渡所得の税額3,833,148円

※所有期間10年超の軽減税率

必要な税金を理解してマンション売却の準備をしよう

マンション売却には、譲渡所得税や仲介手数料にかかる消費税など、収めるべき税金がいくつか存在します。これらの税金を正確に把握し、準備しておけば、予期せぬ費用に悩まされることなく、スムーズな売却が可能になるでしょう。

なお、今回紹介した税金のうち、仲介手数料にかかる消費税は、不動産会社による買取を選択した場合はかかりません。買取の場合、仲介手数料自体が発生しないためです。

また、不動産会社が新たな買主を探す時間も不要なため、売却活動全体が短期間で済むのも、買取の大きなメリットと言えるでしょう。

東京ガスの無料査定サービスを利用すれば、マンションの適正な売却価格を事前に知ることができます。マンション売却を検討されている方は、まずは東京ガスの無料査定サービスをご利用ください。専門のスタッフが迅速かつ丁寧に査定を行い、最適な売却プランをご提案します。

執筆者

松元 健太郎宅地建物取引士・賃貸不動産経営管理士・ファイナンシャルプランナー2級を保有。

不動産会社に勤務し、退職後、不動産ライターとして独立。

法人で不動産賃貸経営も行い、不動産の現場で得た経験・知識を活かし、ライターとして活動中。

ホームページ:https://xn--lsv228akxb.com/

- この記事をシェアする