お金

お金

目次

住み替え先が持ち家の場合、不動産の売却・購入をほぼ同時に行う必要があります。

人生で何度も経験するものではない2つの大きな取引をするにあたって、知っておくべき注意点は少なくありません。とくに売買のタイミングや資金計画における失敗事例や注意点は、あらかじめ必ず把握しておくべきでしょう。

本記事では、まずは住み替えでありがちな失敗事例を確認し、持ち家の住み替えで後悔しないための3つの注意点について詳しく解説していきます。

住み替えで起こりがちな失敗事例

2つの不動産取引をほぼ同時に進めなければならない住み替えでは、「資金繰りの悪化」や「売買のタイミングが合わない」といった失敗も見られます。想定外のことが起きたときに備え、あらかじめ失敗事例を知っておきましょう。

想定した金額で売れず、資金繰りに困った

とくに新居の購入を先にした際、査定額をもとに資金計画を立て、住み替えを進めていかなければなりません。しかし、今の住まいが想定を下回る金額でしか売れず、購入費用に充てようと考えていた資金が十分に確保できなくなってしまうケースでは、その後の資金繰りが厳しくなってしまうこともあります。

売買のタイミングが合わず、負担が大きくなった

先に新居を購入したものの、売却がうまくいかず二重ローンになり金銭的な負担が大きくなってしまったケースもあります。

反対に、売り先行で今の住まいの売却はスムーズにできても理想とする新居がなかなか見つからず、仮住まいの期間が長期化して、金銭的にも精神的にも負担が大きくなるケースもあります。

不動産の売買は、必ずしも意図するタイミングで今の住まいの売却や新居の購入ができるわけではありません。売りに出してもなかなか売却できないこともあれば、新居探しを始めても良い物件に巡り会えないこともあるのです。

住み替えで起こりがちな失敗事例やその対応策の詳細を知りたい方は、こちらの記事をご覧ください。

住み替えで後悔しないための3つの注意点

現在の住まいの売却と新居の購入を同時に進めていくうえで注意すべきことは、次の3つに大別されます。

注意点1.住み替えの流れを知る

注意点2.資金計画を立てる

注意点3.ライフプランを意識する

それぞれの注意点の詳細を次項から解説していきます。

注意点1.住み替えの流れを知る

住まいの売却を始めたり、新居を探し始めたりする前に、まずは住み替えの流れを知っておきましょう。流れを理解せずに見切り発車してしまうと、売買に時間がかかったり、新居選びで妥協せざるを得ない状況になってしまったりする恐れがあります。

住み替えの方法は「売り先行」「買い先行」に分けられます。まずは、大まかな住み替えの流れを把握しておきましょう。なお、売却方法は仲介による売却を想定しています。

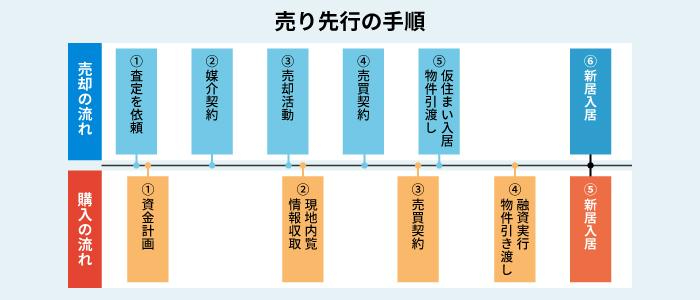

売り先行の流れ

売り先行は、今の住まいを売ってから新居を購入して住み替える方法です。売却して得たお金を新居購入の資金や諸費用、引越し費用に充てられることがメリットである一方、新居の引き渡しを受けるまでに仮住まいの期間を挟まなければならない点はデメリットだといえるでしょう。

売り先行におけるTODOリスト

- 今の住まいの売却査定で相場を知る

- 仮住まいの候補になる賃貸住宅などのリサーチ

- 新居探しをスムーズにするために、新居に求めることを整理する

- 内覧に向けた今の住まいの片付け、整理・整頓

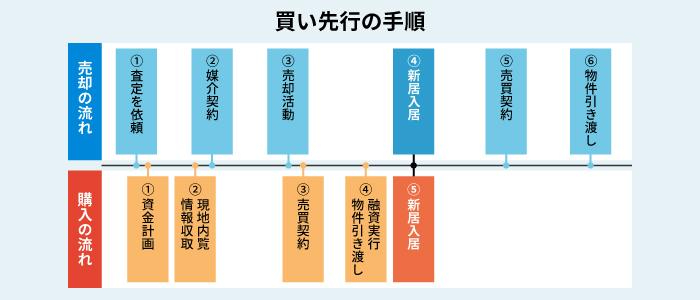

買い先行の流れ

買い先行は、新居を購入したあとに今の住まいを売る住み替え方法です。仮住まいは不要で、今の住まいに住みながらゆっくりと新居探しができます。しかし、今の住まいのローンが残っている場合は、返済が二重になる(ダブルローン)ため、費用面での負担がかかりやすい住み替え方法だといえるでしょう。

買い先行におけるTODOリスト

- 今の住まいの売却査定で相場を知る

- 新居探し

- 引越しに向けた断捨離など

- 住宅ローンの仮審査

住み替え方法を選択するうえで気をつけるポイントやそれぞれのメリット・デメリットは、以下でも詳しく解説しています。

注意点2.資金計画を立てる

住み替えの準備の中で最も重要なのが「資金計画」です。

新居の購入と今の住まいの売却は別の取引ではありますが、双方の意思決定に深く影響します。たとえば売却したお金を新居の購入費用に充てたい場合は、今の住まいがいくらで売れるかによって新居の購入予算が大きく変わります。

不動産の売買では大きなお金が動くので、資金計画はしっかりと立てたうえで進めなければ、その後の資金繰りが立ち行かなくなってしまうこともあり得るのです。

住み替えで資金計画を立てるときには、次の4つのことを確認しましょう。

(1)今の住まいの住宅ローン残債

不動産を売却する際、ローンが残っている場合でも売却自体は可能ですが、売却代金でローンを一括返済する必要があります。ローン残債がある場合は、売却価格でローン残債を完済できるかどうかを知るためにも、残債がどれくらいあるのかを確認します。

ローン残債は、次の方法で調べることができます。

- 毎年、確定申告時期前に送られてくる残高証明書を見る

- 借り入れ当時にもらっている返済予定表を見る(ただし繰り上げ返済などしている場合は現状と異なる場合もあるため注意)

- 金融機関のWebサービスやアプリで確認(要事前登録)

- 金融機関の窓口で残高証明書を発行してもらう

(2)今の住まいの査定額

今の住まいの査定額を知ることは、資金計画を立てるうえで重要です。いくらで売れるのかがある程度見えていなければ、どの程度新居の購入資金や諸費用に充てられるかがわかりません。ローン残債がある場合は、売却したお金でローンの完済ができるのかどうかを見定めることができます。

査定は、不動産会社に依頼すれば多くの場合、無料で実施してもらえます。ただし、あくまで査定額は予測であるため、確定的なものではありません。1社だけの査定額を鵜呑みにせず、複数社に査定依頼したうえで判断することが大切です。

(3)住み替えで使えるローンの種類

住み替えの資金計画を立てるにあたっては、住み替えで利用されることの多い次の3つのローンを知っておきましょう。

住宅ローン

住宅ローンとは、自らが住むための住宅を取得するときに利用できるローンです。融資を受けるには審査に通過する必要があります。今の住まいのローンが残っている状態で、新居購入のために別の融資を受ける場合は、融資審査が厳しくなるため注意が必要です。

つなぎ融資

つなぎ融資とは、今の住まいの売却と新居の購入のタイムラグを埋めるためのローンです。買い先行の住み替えも、つなぎ融資を利用すれば今の住まいの売却対価を前借りするようなかたちで融資が受けられるため、今の住まいが売れるまでの費用負担が軽減できます。ただし、つなぎ融資は一般的な住宅ローンと比べて金利が高く、「つなぎ」の期間が長ければ長いほど利息負担は大きくなります。

住み替えローン

住み替えローンは、今の住まいのローン残債と新居の購入費用をまとめて融資してもらえるローンです。通常、住宅ローンを完済しない限り今の住まいを売ることはできませんが、住み替えローンを利用すれば、今の住まいのローンが残っていても住み替えが可能となります。

ただし、金融機関からすれば新居の価値を上回る融資が必要になるため、審査は一般的な住宅ローンより厳しくなる傾向にあります。

(4)住み替えで使えるお得な控除特例

住まいの購入・売却では、所得税や住民税が節税できる控除特例制度が設けられています。ここでは住み替え時に検討できるお得な控除特例を紹介します。

3,000万円特別控除(マイホーム特例)

3,000万円特別控除は、マイホームの売却で出た譲渡所得(売却益)を最大3,000万円まで控除できる特例です。譲渡所得への課税率は、所有期間5年以下で39.63%、5年年超で20.315%と低くありません。しかし、3,000万円以上の譲渡所得が出るケースは稀であることから、多くの場合、同制度が適用されれば譲渡所得税(所得税・住民税)をゼロとすることができます。

住宅ローン控除

出典:住宅ローン減税 省エネ要件化等についての説明会資料|国土交通省

住宅ローン控除とは、住宅ローンを使ってマイホームを購入した人を対象とした減税制度です。新築住宅と不動産業者売主の買取再販住宅は13年間、中古住宅は10年間にわたり、年末のローン残高の0.7%を上限に所得税と住民税(一部)から控除されます。借入限度額は、上記表のように新築、中古や住宅の省エネ性能によって異なります。

なお、住宅ローン控除は、3,000万円特別控除とは併用できません。いずれも、減税効果は状況次第であり、一概にどちらの特例の節税効果が高いとはいえないため、どちらを適用させるべきか慎重に検討しましょう。

注意点3. ライフプランを意識する

住み替え先を選ぶにも、資金計画を立てるにも、大事なのはライフプランを意識することです。

ライフプランに見通しが立てられないと、キャッシュフロー表が作れず、いつどのようなことにお金がかかり、どのような準備をしておかなければならないのかがわかりません。

また、ライフプランをつくることで、理想的な将来の暮らしを実現するための住まいの選択ができるようになるでしょう。

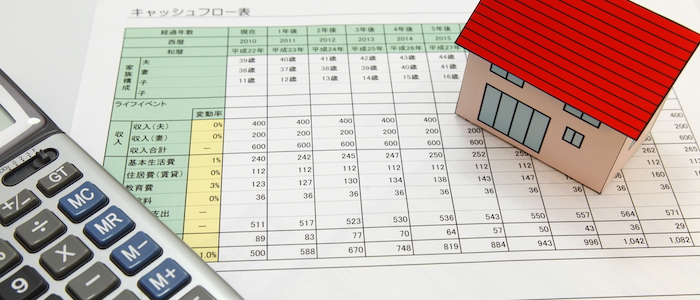

ライフプランをイメージした「キャッシュフロー表」の作成

子どもの独立や定年退職、親の介護など、ライフステージが進むにつれて、家計の収支も変化していきます。住み替え後、長きにわたってローンを返済していくには、これらの変化も考慮のうえで計画を立てなければなりません。

未来の収入や支出を推測するには、これからの暮らし方や働き方も具体的にイメージする必要があります。収支状況と必要な貯金額は、求める未来によって変わります。理想としている暮らし方や働き方をもとにキャッシュフロー表を作成して、未来の具体的な収支を把握しましょう。

キャッシュフロー表の作り方は以下の記事で詳しく説明しています。

家族の年齢・構成が変わる未来を想像した住まい選び

将来設計は、新居選びにも影響します。住まいの広さや立地、間取りは「今」のニーズだけを満たしていれば良いわけではありません。

新居を選ぶうえでは、ライフステージの変化に伴い、フレキシブルな暮らし方ができる住まいなのかという視点も大切です。子どもが巣立った後のこと、両親との同居の可能性、老後を過ごす住まいとして適しているのかなど、将来の暮らしを意識して物件選びを進めましょう。

住み替えは、家族でこれからの暮らしについて話し合う良い機会です。この機会に、じっくりと家族で話し合いましょう。

3つの注意点を押さえ、後悔のない住み替えを

持ち家の住み替え時の注意点は、「1. 住み替えの流れを知る」「2. 資金計画を立てる」「3. ライフプランを意識する」です。この3つのポイントを押さえたとしても、不動産の売買では想定外のことが起こる可能性もあります。

その場合も、あらかじめ適切な対応策を知っていれば、その影響を最小限にとどめることができます。それぞれの注意点を理解して、後悔のない住み替えを実現しましょう。

監修者

中田敏之三菱電機情報ネットワーク株式会社(現在の三菱電機インフォメーションネットワーク株式会社)でエンジニアとして勤務し、その後一般財団法人日本不動産研究所で不動産鑑定・研究の職務に従事。その後、千葉市で株式会社中田不動産鑑定を開業し、代表取締役に就任。主に首都圏を中心に不動産鑑定・研究業務に従事しています。

会社ホームページ:https://nakata-kantei.net/

※この記事に含まれる情報の利用は、お客さまの責任において行ってください。

本記事の情報は記事公開時のものであり、最新の情報とは異なる可能性がありますのでご注意ください。詳しくは、「サイトポリシー」をご覧ください。

※当サイト内の文章・画像等の内容の無断転載及び複製等の行為はご遠慮ください。

※個別事案については、専門家へのご相談をお勧めします。

- この記事をシェアする