お金

お金

目次

マンションの住み替えを検討している方のなかには、「売り先行」と「買い先行」のどちらを選ぼうか迷っている方や、ベストなタイミングはいつなのか知りたい方もいるでしょう。

この記事では、マンションの住み替え方法の種類や手順、それぞれのメリット・デメリット、住み替えを考えるべき具体的なタイミング、そして費用やローン、税金面での注意点まで、網羅的にわかりやすく解説していきます。

また、住み替え先を戸建てにするかマンションにするかの判断基準や、失敗しやすいケースについてもご紹介します。後悔のない住み替えを実現するためにお役立てください。

・マンションの住み替え手順がわかる

・マンション住み替えで最適なタイミングがわかる

・マンション住み替え時の注意点がわかる

マンションを売却して住み替える手順

マンションの住み替えをする手順には、「売り先行」と「買い先行」の2通りの方法があります。どちらが適しているかを判断するために、まずはそれぞれのメリット・デメリットを見ていきましょう。

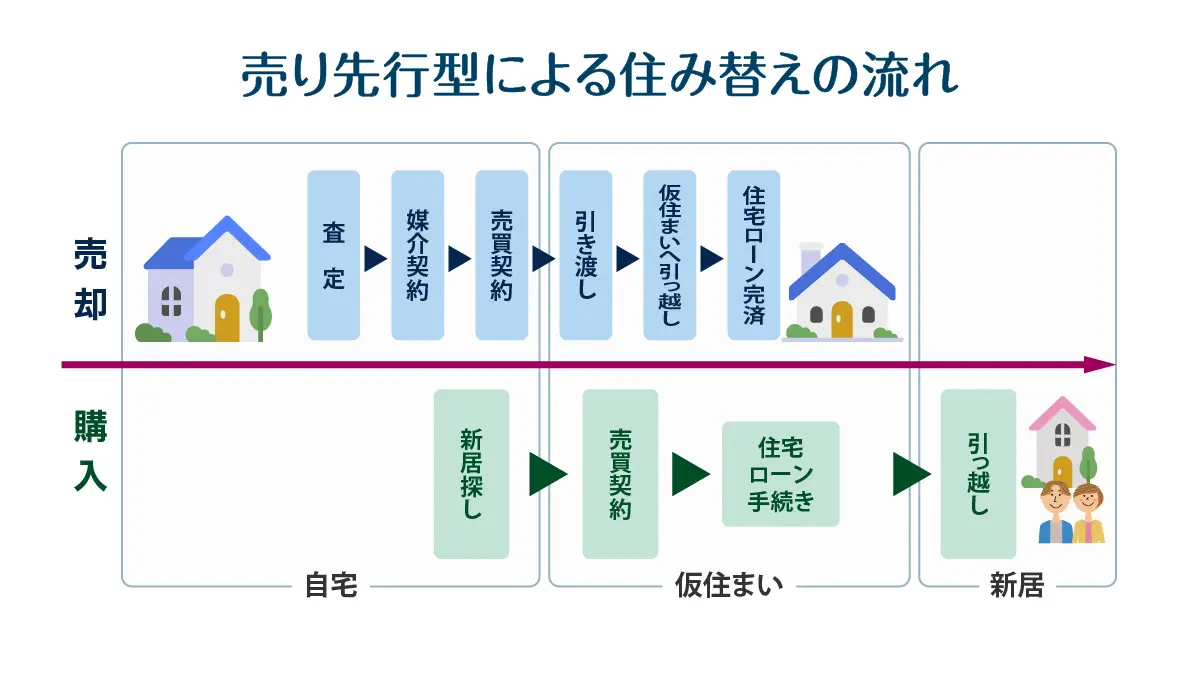

売り先行の場合

マンションの住み替え手順における「売り先行」とは、先に自宅を売却し、あとから新居を購入する方法です。

売り先行には、以下のようなメリットやデメリットがあります。

| メリット | デメリット |

|---|---|

| ・売却金を先に受け取れる ・住宅ローンを完済しやすい ・住み替えの資金繰りが楽になる |

・すぐに売却できないリスクがある ・新居を購入するタイミングが難しい ・仮住まいが必要になる可能性がある |

売り先行は、自宅を売却し、現金化してから新居を購入するため、ローンの返済が重複したり(「二重ローン」といいます)、手元資金が不足して希望する新居を購入できなかったりするリスクを減らせます。

しかし、希望するタイミングで売却できないことや、仮住まいなどのコストがかかる可能性があるといったデメリットもあります。

こういった特徴から、「売り先行」は、次のような方に向いている方法と言えます。

- 住宅ローンが残っている方

- 現在の住宅を良い条件で売却したい方

- 二重ローンを避けたい方

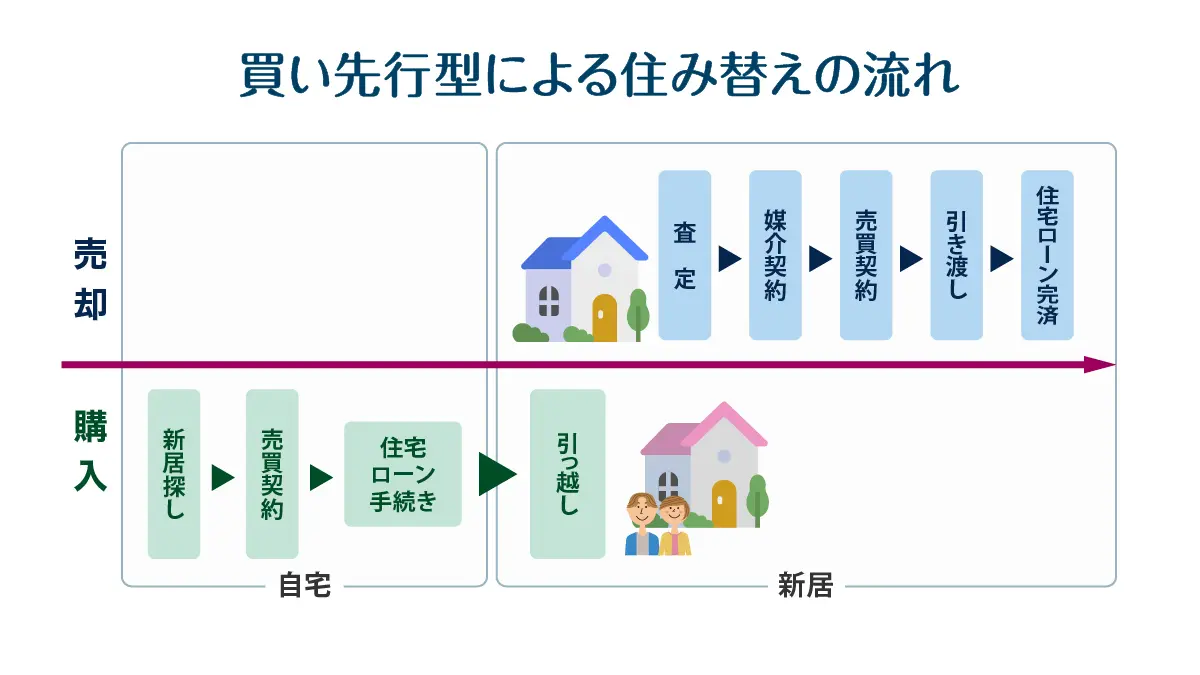

買い先行の場合

買い先行は、先に新居を購入してから、現在住んでいる住宅を売却する方法です。新居を十分に検討したうえで購入し、そのあとに前の住居を売却するという流れになります。

買い先行の主なメリットとデメリットは以下の通りです。

| メリット | デメリット |

|---|---|

| ・新居を探す時間を確保できる ・引越し日程を調整しやすい ・売却時の内覧に対応しやすい |

・新居購入のための資金が必要 ・スムーズに売却できるとは限らない ・売却できない場合、二重ローンのリスクがある |

買い先行では、新居探しに十分な時間をかけることができ、引っ越しのスケジュールも自分の都合に合わせることが可能です。

ただし、新居の購入資金の目途が立っていない場合は、利用しづらい点に注意が必要です。また、現在住んでいる住宅のローンが完済していない状態で、新居の住宅ローンの返済が始まると、二重ローンの状態に陥り、家計を圧迫する可能性があります。

二重ローンを避けるため、前の住居を早く売却しようと急いでしまい、適正な売却価格より安く売ってしまうケースは実際に少なくありません。

こういった特徴から、買い先行は次のような方におすすめと言えます。

- 新居選びに妥協したくない方

- 新居の購入資金を準備できる方

- 現在の住宅のローンを完済している方

住み替えを検討する際には、現在の住宅がいくらで売却できるかを知ることが大切です。

現在マンションに住んでおり、適正な売却額を知りたい方は、東京ガスリノベーションのマンション買取サービスがおすすめです。

最短1日で買取価格を提示できるうえ、仲介手数料0円で最短7日で手続きを完了させるスピード売却にも対応しています。

マンションの住み替えで悩んだ際は、まず相談することから始めましょう。

マンションの住み替えを考えるべきタイミング

マンションの住み替えを検討するきっかけは人それぞれですが、主なタイミングとして、次のようなケースが考えられます。

- ライフスタイルが変化するとき

- 住宅ローン控除期間が終わったとき

- 10年の保証期間が終わったとき

- 修繕積立金が値上げされる前

- 居住期間が5年を超えたとき

それぞれ見ていきましょう。

ライフスタイルが変化するとき

住み替えを検討する大きなきっかけの一つとして、ライフスタイルの変化が挙げられます。

国土交通省「令和5年 住生活総合調査(確定集計)結果」(※1)によると、過去5年で住み替えをした全世帯(持ち家・借家)において、住み替え理由として多かったものは以下の通りです。

- 世帯からの独立:13.2%

- 転勤や退職(定年などを含む):6.9%

- 就職や転職:6.9%

- 自宅を所有するため:5.8%

- 子どもの誕生・成長・進学:4.2%

結婚や出産で家族が増え、現在の間取りが手狭になったり、反対に子どもの独立で部屋が余ったりするなど、家族構成の変化がきっかけになることが多いです。ほかにも、就職や転職など、働き方が影響するケースもあります。

住宅ローン控除期間が終わったとき

住宅ローン控除が適用できる期間が終了するタイミングは、住み替えを検討する一つの節目です。

住宅ローン控除とは、年末時点のローン残高の一定率(0.7%)が最長13年または10年間、所得税などから控除される制度です(※2)。この期間が終了すると、それまで受けられていた税制優遇がなくなり、実質的な手取り収入額が減少することになります。

住み替えにより新たにローンを組み直す場合、住宅ローンの返済期間が10年以上などの一定要件を満たせば、再度この控除を適用できる可能性があります。

なお、住宅ローン控除は、同時に二軒分の住宅に適用することはできません。主に居住として利用している住宅のみ減税を受けることが可能です。

控除期間が終了する11年目や14年目といったタイミングは、経済的なメリットを再計算し、次の住まいを考える良いきっかけとなるでしょう。

10年の保証期間が終わったとき

住み替えのタイミングとして、新築購入後10年間の保証期間が切れる前も挙げられます。

新築マンションは、重大な物件の不具合が起きた場合、「住宅の品質確保の促進等に関する法律(品確法)(※3)」によって、築10年を超えるまで保証を受けられます。新築から10年間は、基礎や土台、柱、屋根などの主要部分や雨水の侵入を防止する部分など、生活に支障を及ぼす箇所に欠陥が発覚した場合、売主に対して修繕請求できるということです。

しかし、10年を超えると品確法による権利は失われ、不具合が生じた場合、自己負担しなければならないリスクがあります。こういったリスクをなくしたい場合は、10年の保証がなくなる前に住み替えるのがおすすめです。

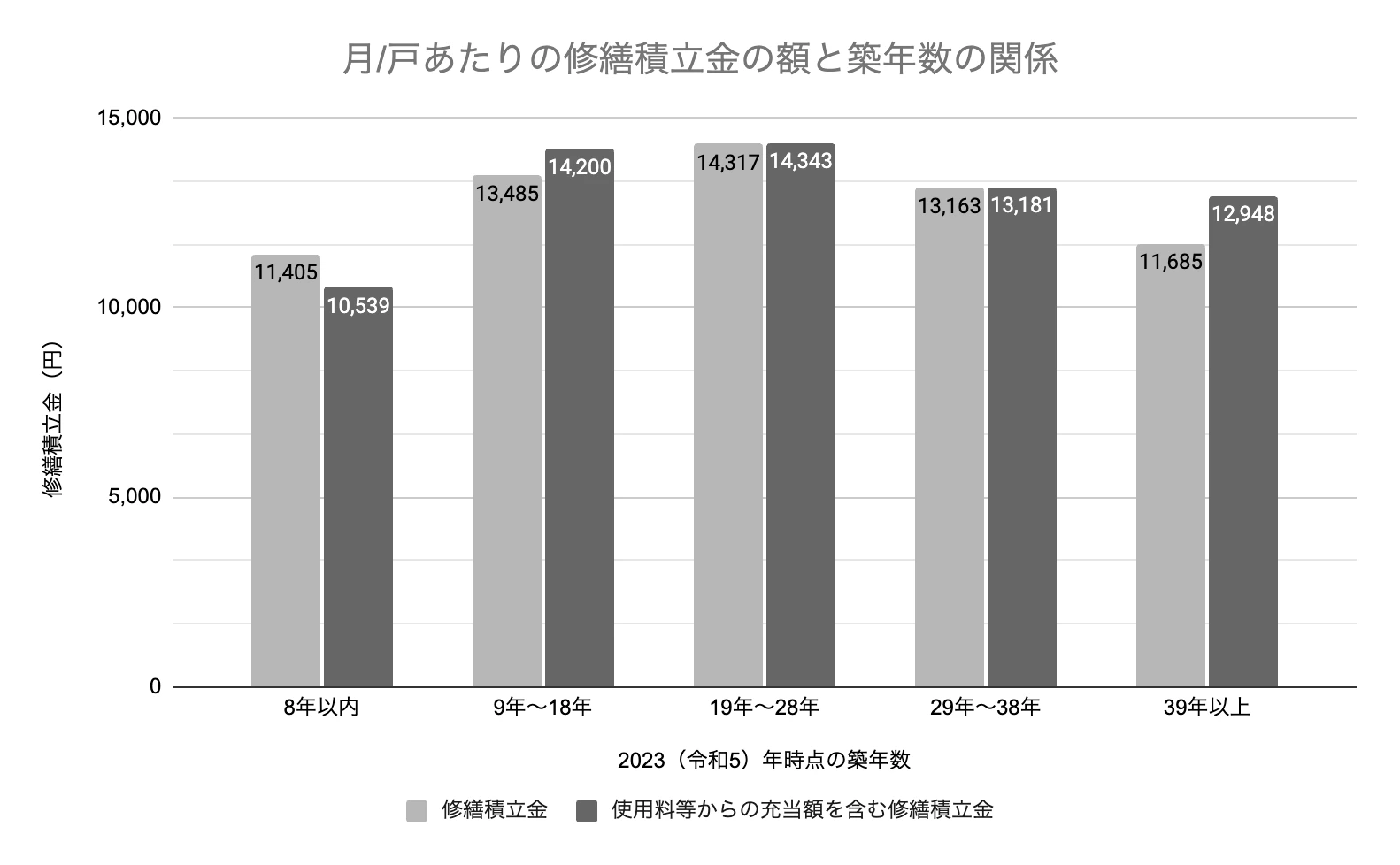

修繕積立金が値上げされる前

マンションの住み替えは、修繕積立金が高くなる前に検討するのもおすすめです。一般的に、マンションの修繕積立金は築年数が経過するにつれて高くなる傾向があり、毎月の支出負担が増加するケースが多いためです。

国土交通省「令和5年度マンション総合調査」(※4)によると、マンションの完成年次別の平均修繕費は、以下のように推移するとされています。

上のグラフからもわかるとおり、築年数8年以内は修繕積立金は抑えられていますが、8年を超えると高くなる傾向があります。築年数が39年以上になると修繕費は下がりますが、それまで30年間ほどは高い修繕費を支払い続けることになります。

修繕費は毎月発生する費用であるため、費用を抑えたい場合は、修繕費が高くなる前に住み替えを検討するのも一つの方法です。

居住期間が5年を超えたとき

マンションの居住期間が浅いうちに住み替えをしたい場合でも、5年を超えてから検討することをおすすめします。

マンションが購入価格より高く売れた場合は売却益が発生しますが、そこには譲渡所得税が課せられます。しかし、居住期間が5年以下の場合と5年を超える場合とでは税率が異なり、5年超の場合のほうが税率が低いためです。

マンションの所有期間における譲渡所得税率は以下の通りです。(※5)

| 譲渡所得税 | 短期譲渡所得 | 長期譲渡所得 |

|---|---|---|

| 所有期間 | 5年以下 | 5年超 |

| 所得税率 | 30.63% | 15.315% |

| 住民税率 | 9% | 5% |

参考:国税庁「No.1440 譲渡所得(土地や建物を譲渡したとき)」

マンションは築浅のほうが高く売却できる傾向がありますが、住み替えのために早く売却し過ぎると税金面で損をすることになります。立地や都市開発などでマンションの売却益が出ると判断できる場合は、5年を超える居住期間を経てから住み替えを検討すると良いでしょう。

住み替え先は戸建てかマンションどちらがいい?

住み替えを検討する際、戸建てとマンションのどちらを選ぶべきか迷うケースもあるでしょう。

生活スタイルや家族構成などの変化に伴い、現在の住居では解決できないニーズを新しい住まいでどう実現するかが重要です。

戸建てとマンションそれぞれのメリットとデメリットを比較し、より希望が叶えられるほうを選択しましょう。

戸建て

マンションから戸建てに住み替える場合、以下のようなメリット・デメリットがあります。

| メリット | デメリット |

|---|---|

| ・管理費などの固定費がない ・土地を自由に使える ・希望に合った間取りが選べる ・リバースモーゲージを利用しやすい |

・セキュリティ面に不安がある ・修繕は自己管理が必要 ・階段があるとバリアフリーにならない ・自宅周辺の掃除が必要 ・資産価値の下落率が早い |

※リバースモーゲージ:自宅を担保にお金を借り、そこに住み続けながら、死亡時にその自宅を売却するなどして一括返済する、シニア向けのローン制度のこと

戸建てへの住み替えのメリットとして、マンションに住む際に毎月支払う必要がある管理費や修繕積立金、駐車場代といった固定費がなくなることが挙げられます。また、マンションでも土地使用権はありますが、戸建てのほうが自由に土地を使えるため、ガーデニングなどを楽しめる点もメリットです。

しかし、2階以上の戸建ては階段があるため、完全なバリアフリー化が難しいケースがあります。また、木造の戸建ては鉄筋造のマンションに比べて資産価値の下落率が高いこともデメリットになります。

戸建への住み替えは、月々の固定費を抑えつつ、自分好みの間取りや土地の自由な活用を重視したい方におすすめの方法です。

マンションからマンションへ住み替え

現在住んでいるマンションを売却して次のマンションに住み替える場合、以下のようなメリット・デメリットがあります。

| メリット | デメリット |

|---|---|

| ・物件選びで失敗しにくい ・修繕の計画を任せられる ・セキュリティ性能が高い ・ワンフロアで生活動線が完結する ・利便性の高い立地を選びやすい |

・リバースモーゲージは利用しにくい ・管理費がランニングコストになる ・ペットやリフォームなどの制限がある |

マンションに住んだ経験があるため、物件選びの経験を活かし、より満足度の高い物件選びができるでしょう。生活がワンフロアで完結するため、老後も安心して暮らせるバリアフリーな環境が実現しやすい点もメリットです。

また、オートロックなどの高いセキュリティシステムや、共用部の清掃・修繕を管理会社に任せられる点も、戸建てにはない魅力と言えます。

一方で、継続して発生する管理費や修繕積立金のほか、数年に一度、管理組合の役員が輪番制で回ってくる可能性がある点など、戸建てにはない負担もあります。

マンションからマンションへの住み替えは、管理の手間やセキュリティ面を重視し、利便性の高い暮らしを継続したい方におすすめと言えます。

住み替え先が新築マンションになる場合、気になるのが費用面です。新築物件を購入する費用の準備が難しい場合は、「リノベーション済みマンション」が有力な選択肢となります。

リノベーション済みマンションは、 中古物件の価格帯でありながら、内装や水回りは新築同様に一新されているため、購入後にリフォームにかかる手間やコストを省けるのが大きな魅力です。

東京ガスリノベーションでは、物件ごとの特性を見極めた質の高いリノベーション物件を「買取再販」という形で取り扱っています。興味のある方は、ぜひ一度販売中の物件をチェックしてみてください。

マンションの住み替え時に確認しておくべきポイント

マンションの住み替えを検討する際には、以下の3点について確認しましょう。

- 住み替えにかかる費用

- ローンの種類

- 節税に役立つ特例

住み替えにかかる費用

マンションからマンションまたは戸建てに住み替える場合、売却時と購入時のそれぞれに費用がかかります。

自宅を売却する際にかかる費用

自宅を売却する際に必要な費用の種類と相場は以下の通りです。

| 売却に必要な費用の項目 | 費用の相場 |

|---|---|

| 仲介手数料 | 400万円超:売却金額×3%+6万円 200万円超~400万円以下:売却金額×4%+2万円 200万円以下:売却金額×5% |

| 印紙税 | 1,000万円超~5,000万円以下:1万円 5,000万円超~1億円以下:3万円 |

| 登録免許税 | 抵当権抹消の登録は、不動産1つにつき1,000円 |

| 司法書士費用 | 抵当権抹消登記の手続きで1万5,000円前後 |

| 住宅ローンの繰上返済 | 都市銀行なら1万円前後の手数料 |

| 譲渡所得税 | 所有期間5年以下:39.63% 所有期間5年以上:20.315% |

| 引越し費用 | 3人家族で500km未満なら15万円前後 2~4月の繁忙期は20万円前後(※6) |

自宅を売却する際の費用は、売却価格の4〜5%程度が目安となります。

新居を購入する際にかかる費用

新居物件を購入する際に必要となる費用の種類と相場は以下の通りです。

| 購入に必要な費用の項目 | 費用の相場 |

|---|---|

| 仲介手数料* | 400万円超:売却金額×3%+6万円 200万円超~400万円以下:売却金額×4%+2万円 200万円以下:売却金額×5% |

| 印紙税 | 1,000万円超~5,000万円以下:1万円 5,000万円超~1億円以下:3万円 |

| 登録免許税 | 固定資産税評価額×税率 |

| 司法書士費用 | 所有権移転登記・抵当権設定登記で10万円前後 |

| 不動産取得税 | 固定資産税評価額×税率 |

| 住宅ローンの事務手数料 | 都市銀行なら10万円前後 |

| 住宅ローン保証料 | 3,000万円の住宅ローンで約60~70万円 |

| 火災保険料 | 5年の一括払いで2~3万円前後 |

※個人売主から中古物件を購入する場合のみ

購入費用は、以下のように物件の種類によって異なるのが一般的です。

- 新築:購入価格の4%ほど

- 中古:購入価格の7~8%ほど

- 注文住宅:10%ほど

マンションから住み替える場合は、必要になる諸費用も含めて検討することが大切です。

ローンの確認

マンションからの住み替えで使えるローン商品は、主に次の3種類があります。

| ローンの種類 | 特徴 |

|---|---|

| 住宅ローン | ・住宅ローンが完済していれば、新居購入に利用できる ・買い先行で住み替えるときに利用するケースが多い ・住宅ローンを完済せずに利用すると二重ローンとなる |

| つなぎ融資 | ・新居が建築中で担保にできない場合に利用できる ・住宅ローンを組むまでの間は利子の返済のみ ・新居が完成し住宅ローンの返済が始まると一緒に返済する |

| 住み替えローン | ・現在の住宅ローンと新居の住宅ローンを1つにまとめられる ・住宅ローンを完済していなくても利用できる ・利用条件を満たしている必要がある |

住宅ローンを完済していない状態で新たに新居の住宅ローンを組むと、二重ローンとなり、家計を圧迫する可能性が高くなります。そのため、一般的な住宅ローンやつなぎ融資は、すでに住宅ローンを完済したうえで住み替えを検討している方におすすめの方法です。

一方、住み替えローンは返済中の住宅ローンと、新居を購入するための住宅ローンを1つのローンにまとめられる商品です。住宅ローンを完済していない状態で住み替えを検討している方に適した住宅ローンです。

ただし、住み替えローンを利用するには、次の4つの条件をクリアする必要があります。

- 新居の購入日と旧居の売却日が同じ日であること

- 仮住まいをせずに入居できる住宅を購入すること

- 旧居を売却しても住宅ローンが完済できない状態であること

- 返済や支払いなどで金融事故を起こしていないこと

住み替えローンは、2つの住宅ローンを1つにまとめることから、借入額が高額化しやすい傾向があります。そのため、一般的な住宅ローンよりも審査が厳しい傾向があると認識しておきましょう。

税金の確認

マンションからの住み替え時には、税制上の特例を適用することで節税効果が期待できます。

「売却益(利益)が出た場合」と「売却損(損失)が出た場合」のどちらに当てはまるかを確認し、適切な特例を利用しましょう。

売却益(利益)が出た場合の特例

マンションが購入価格より高く売却でき、利益(譲渡所得)が出た場合に利用できる特例には以下の3つがあります。

| 特例の種類 | 特徴 |

|---|---|

| 3,000万円の特別控除(※7) | 売却益3,000万円まで課税されない |

| 売却したマイホームの軽減税率(※8) | ・10年以上所有した場合のみ ・長期譲渡所得の税率が低くなる |

| 特定のマイホームの買い替え(※9) | 売却益に対する課税を繰り延べられる |

3,000万円の特別控除は、所有期間に関わらず、売却益から最大3,000万円までを控除できる制度です。この控除を適用することで、売却益が非課税になるケースがほとんどです。

なお、売却した年の1月1日時点で所有期間が10年を超えている場合は、「軽減税率の特例」も併用できます。

売却損(損失)が出た場合の特例

反対に、マンションの売却価格が購入価格より安く、損失が出た場合は、「損益通算および繰越控除」を適用できます。

| 特例の種類 | 特徴 |

|---|---|

| マイホーム買い替え時の譲渡損失の損益通算および繰越控除(※10) | ・譲渡損失をほかの所得から控除して相殺できる ・控除しきれない損失は翌年から3年以内なら繰越控除できる |

ただし、利用できるのは売却したマンションの所有期間が5年を超えている場合です。

適用要件を満たしていれば、マンションの売却によって出た損失を、給与所得や事業所得などから控除する損益通算が可能になります。また、損失を控除しきれない場合は、マンションを売却した年の翌年から3年間繰り越して控除できるため、節税に役立ちます。

マンションの住み替えに関するよくある疑問

マンションの住み替え時には、わからないことや、疑問に感じることも多くあるものです。

ここでは、マンションの住み替えに関してよくある質問に回答していきます。ぜひ参考にしてください。

マンションの住み替えに失敗するのはどんなケースですか?

マンションの住み替えで失敗したと感じるケースには、以下のような例が挙げられます。

| 住み替え前 | 住み替え後 |

|---|---|

| ①不動産仲介業者の対応が悪かった ②売却価格を適切に設定できなかった ③売却するタイミングを間違えた ④住み替えのスケジュールが狂った ⑤購入キャンセルにより時間・資金にロスが生じた |

①新居の立地が思ったより不便だった ②サイズが合わず家電や家具を買い替えた ③騒音や近所づきあいで苦労した ④住んでみると生活の動線が悪い間取りだった ⑤二重ローンになってしまった |

さまざまな失敗例がありますが、売却タイミングやスケジュールのズレ、二重ローンといった資金計画上のリスクは「買取サービス」を選ぶことで回避可能です。

東京ガスリノベーションのマンション買取サービスには、仲介手数料が不要なだけでなく、売却時期を確実に決められ、売却後の保証(契約不適合責任)も免責されるのが特徴です。

確実な資金計画をもとに安心して住み替えたい方は、東京ガスリノベーションのマンション買取サービスにご相談ください。

マンションは売却するか賃貸に出すかどちらがいいですか?

現在住んでいるマンションを売却するか賃貸するかどちらが良いかは、個々の状況により異なります。

以下のポイントをもとに比較検討し、より適したほうを選択しましょう。

| 売却がおすすめ | 賃貸がおすすめ |

|---|---|

| ・住宅ローンを完済していない ・アクセスが悪く地価が上がっていない ・マンションの入居率が低い ・内装のリフォームが必要である ・設備が法定耐用年数よりも古い ・専有面積が広い |

・住宅ローンを完済している ・余剰金が豊富にある ・アクセスが良く入居率が高い ・大規模修繕が終わっている ・築20年以下である ・コンパクトな間取り |

マンションの住み替えで売却か賃貸か悩んだときは、立地や間取り、築年数などを考慮して検討するのがおすすめです。

なお、売却と賃貸は同時進行で検討することも可能です。たとえば、売却と賃貸で集客状況を比較し、収益上どちらが有利かを選ぶ方法があります。

まとめ

マンションの住み替えをする際には、住み替えるタイミングや新居の選び方に注意が必要です。

住み替え方法には売り先行と買い先行の2通りがあり、それぞれメリット・デメリットが異なります。また、住み替え先は戸建てとマンションが考えられ、どちらを選ぶか決める際には、それぞれの費用やローン、税金面の確認が欠かせません。住宅の売却と購入のスケジュール調整や資金計画をしっかり立てることも重要です。

東京ガスリノベーションのマンション買取サービスでは、仲介手数料がなく、内装はそのままの状態で買取に対応しています。内覧の対応も必要なく、希望するタイミングで住み替えの手続きを進めやすい点も特徴の一つです。

マンションの住み替えを検討している方は、最短1日で買取価格がわかる東京ガスリノベーションのマンション買取サービスへご相談ください。

なお、住み替え先としては、東京ガスリノベーションの「リノベーション済みマンション」がおすすめです。買い取った物件に最適なリノベーションを施しているため、新築よりコストを抑えつつ、快適な住環境を手に入れられます。

執筆者

木内 菜穂子保有資格:1級ファイナンシャル・プランニング技能士、AFP、証券外務員Ⅰ種、年金アドバイザーなど

金融機関の窓口業務や税理士事務所での勤務経験を活かし、金融や保険、年金などに関する記事を執筆しています。読者のみなさまに、わかりやすく有益な情報を提供できるよう努めています。

(※1)出典元:国土交通省「令和5年 住生活総合調査(確定集計)結果」

(※2)出典元:国税庁「住宅借入金等特別控除など」

(※3)出典元:e-GOV 法令検索 第七章 瑕疵かし担保責任

(※4)出典元:国土交通省「令和5年度マンション総合調査」

(※5)出典元:国税庁「No.1440 譲渡所得(土地や建物を譲渡したとき)

(※6)出典元:SUUMO引越し見積もり 「引っ越し見積もり費用の相場はいくら?時期・移動距離別の料金や業者の選び方、安くするコツを紹介」

(※7)出典元:国税庁 マイホームを売ったときの特例

(※8)出典元:国税庁 マイホームを売ったときの軽減税率の特例

(※9)出典元:国税庁 特定のマイホームを買い換えたときの特例

(※10)出典元:国税庁 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)

- この記事をシェアする