お金

お金

目次

家族信託は、親が認知症になった場合への備えや、相続対策として効果的な制度です。親に判断能力のあるうちに、財産管理を子どもに任せることで、将来的な資産凍結を防ぐなどの効果が期待できます。

しかし、一人っ子家庭でも家族信託は必要なのか疑問に感じている方もいるのではないでしょうか。

この記事では、一人っ子家族における家族信託の必要性やメリット・デメリット、注意点などを詳しく解説します。

・一人っ子家庭における家族信託の必要性

・一人っ子家庭にとっての家族信託のメリット・デメリット

・一人っ子家庭が家族信託を利用する際に注意しておきたいポイント

一人っ子家庭における家族信託の必要性

親の認知症対策や、円滑な遺産相続などを目的に行う家族信託は、一人っ子家庭でも有効です。

一人っ子家庭の場合、相続が発生してもほかに相続人がいないため、大きなトラブルは発生せず、シンプルな相続になると思われがちです。しかし実際には、親が認知症や重い病気などで判断能力を失うと、たとえ唯一の子どもであっても、親名義の財産を自由に管理し運用するのは容易ではありません。

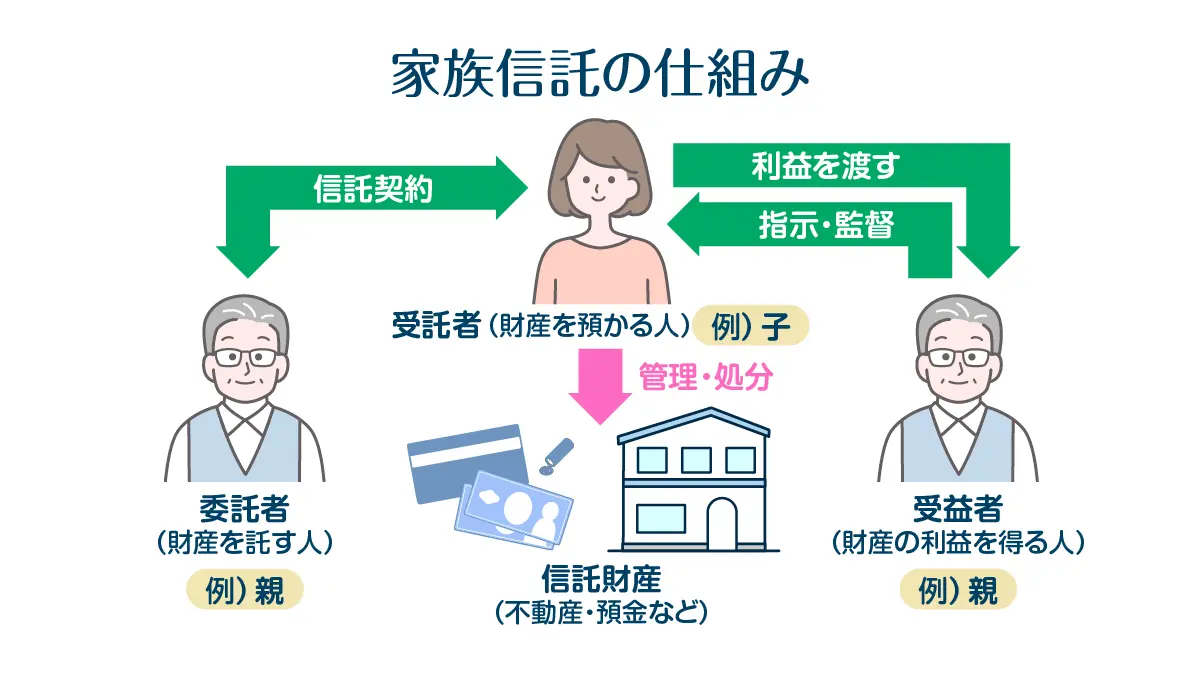

家族信託は、財産を託す「委託者」、その財産を管理する「受託者」、そして財産から利益を得る「受益者」の3つの役割で構成される仕組みです。

親が生前に家族信託を利用し、子どもが親の財産をまとめて管理できるようにしておくことで、相続を円滑に進められます。相続財産を分ける必要がない一人っ子家庭における家族信託は、親が存命しているときから財産を管理しておけるため、有益性の高い制度と言えます。

判断能力が低下してからでは遅いため、資産管理が難しくなってきたときや将来が不安に感じ始めたタイミングで、家族信託を検討するとよいでしょう。

一人っ子家庭が家族信託を利用するメリット

家族信託が一人っ子家庭にもたらす主なメリットは以下のとおりです。

- 資産凍結のリスクが回避できる

- 柔軟に財産を管理できる

- 相続・承継が円滑になる

- 「親亡き後問題」の対策になる

より効果的な活用方法を探るうえでの参考にしてください。

資産凍結のリスク回避ができる

家族信託によって子どもが親の財産を管理できていれば、親に万が一のことが起きても資産が滞ることなく管理され、口座凍結リスクを回避できます。

金融機関に開設した口座は、親が亡くなったときだけでなく、認知症を患った場合でも凍結される可能性があります。ひとたび凍結されると、子どもであっても預金の引き出しや口座の解約はできません。

一人っ子家庭の場合、親の葬儀関連費用や介護費用などを子ども一人で支払うケースが多く、大きな負担がかかります。家族信託を利用していれば、子どもが親の資産の売却や引き出しが可能なため、必要な費用に充てられます。

柔軟に財産を管理できる

親が判断能力を失った場合に備える方法として「成年後見制度」も選択肢のひとつとなりますが、家族信託のほうが、より自由度の高い財産管理が可能です。

成年後見制度とは、判断能力の低下した方を保護し、支援するための制度です。家族が成年後見人に選ばれることもありますが、家庭裁判所の判断により弁護士など第三者が専任される場合もあり、必ずしも家族が管理できるとは限りません。また、住居の売却など、家庭裁判所の許可を得る必要があるケースもあり、財産管理が制限されることがあります。

家族信託なら、事前に財産管理の枠組みを定めることで、ご家族のニーズに合わせた柔軟な財産運用が可能です。

相続・承継が円滑になる

家族信託によって財産の継承先をあらかじめ子どもに決めておくことで、親がお亡くなりになっても遺産分割協議や複雑な手続きをすることなく円滑に財産を引き継ぐことが可能です。将来的に二次相続(最初の相続が生じた際に、相続人だった人が亡くなった場合に起こる相続)が生じた際にも信託契約で指定できるため、長期的な資産承継契約に役立ちます。

一人っ子家庭の場合、次世代への確実な財産承継の準備がとくに求められます。そのため、家族信託を利用することでスムーズに財産を相続・承継できるのは大きなメリットのひとつと言えるでしょう。

「親亡き後問題」の対策になる

子どもが一人っ子で、かつ障害がある場合、家族信託を活用し、信頼できる専門家や親族を受託者とすることで、財産を確実に次世代へ引き継ぐことが可能になります。これは、子どもの将来にわたる安心を確保するための有効な手段です。

適切な財産管理が行われれば、将来子どもに必要な生活費や施設の利用料などを確保可能です。子どもに分配する財産を、一括ではなく分割で渡すことや、引き出す際に一定の制限を設けることも可能です。

このように家族信託は、障害のある子どもの安定した将来を設計する上でも大きな助けとなるでしょう。

一人っ子家庭が家族信託を利用するデメリット

一人っ子家庭が家族信託を利用する際には、以下のようなデメリットにも注意しましょう。

- 後継受託者を選ぶ必要がある

- 信託契約で定めた財産のみが管理の対象

- 身上監護は対象外

- 税務手続きが発生する場合がある

メリット・デメリットの両方について十分に理解し、必要な措置を講じることが大切です。

後継受託者を選ぶ必要がある

一人っ子家庭での家族信託は、「後継受託者」を選出しづらいという難点があります。

後継受託者とは、現在の受託者が病気や事故などで財産管理を行えなくなった際に、その役を引き継ぐためにあらかじめ指定する人物のことです。

現在の受託者に兄弟姉妹がいる場合、その人物が後継受託者となることが多いです。一方で一人っ子家庭では、親族から後継受託者を選定できず、専門家などの第三者に依頼しなければならないケースもあります。

後継受託者は、他の親族や子どもの配偶者、孫といった選択肢もありますが、信頼性や年齢などの問題で、難しいケースもあるでしょう。

後継受託者がいない状態で、親よりも先に、現在の受託者である子どもに万が一のことがあった場合、受託者が不在となり財産管理を行う人がいなくなってしまいます。

信託契約で定めた財産のみが管理の対象

家族信託は、あらかじめ定めた財産のみが対象になるため、管理できるものが制限される点に注意が必要です。成年後見制度では、幅広い財産を成年後見人が管理できる一方で、家族信託では管理できない財産が発生します。

家族信託で指定できる財産には、以下のものが挙げられます。

- 現金

- 株式や投資信託

- マンションや戸建ての自宅

一方、年金受給権は本人のみが有する一身専属権と法律で決められており、家族信託の対象外です。そのほか、農地は農業委員会の許可または届出がなければ信託できず、申請しても許可が下りないことがほとんどです。借地権は地主の許可が必要になります。

信託財産とする財産の種類を十分に検討し、必要に応じて専門家に相談することをおすすめします。

身上監護は対象外

家族信託は、財産の管理・運用・処分を目的とした制度であるため、本人の治療方針の決定や介護サービスの契約、住居の選択といった「身上監護」に関する権限は、受託者には与えられていません。

身上監護としては、主に以下のようなことが挙げられます。

- 医療契約の締結

- 借家の賃貸契約の更新

- 施設の入退所契約

- 介護保険の認定申請や介護サービス契約の締結

- リハビリに関する事項

受託者は、身上監護の権限を有しませんが、後見人であれば権限の付与が可能です。必要に応じて、家族信託と成年後見制度との併用を検討する必要があるでしょう。

税務手続きが発生する場合がある

家族信託の契約内容によっては、所定の税務手続きが必要となるケースがあります。

一般的に、家族信託を設定すること自体は、委託者=受益者となるため、贈与税の対象とならないことが多いです。しかし、一人っ子家庭で、将来子どもが信託財産から家賃収入などの収益を得た場合や信託が終了して財産を継承した場合など、税金が発生する可能性があります。

税務手続きについて不明点や不安なことがある場合は、税理士などの専門家に相談することをおすすめします。信託の目的を果たすためにも、契約書に沿った運用と、それを裏付ける記録管理を徹底し、内容をはっきりさせておきましょう。

一人っ子家庭で家族信託が必要なケース

一人っ子家庭において家族信託が必要になるケースとして、主に次の4つが挙げられます。

- 親が高齢・認知症のリスクが高い場合

- 親が収益不動産を所有している場合

- 柔軟な財産管理を希望する場合

- 二次相続まで決めておきたい場合

ご家庭に応じて適切な対策を取れるよう、それぞれのケースを詳しく確認していきましょう。

親が高齢・認知症のリスクが高い場合

一人っ子家庭で、親が高齢で認知症発症のリスクが考えられる場合は、金融機関の口座凍結対策が必要です。家族信託を利用していれば、親が認知症を発症しても、信託財産となった預金については受託者である子どもが契約内容に従って管理運用できます。

金融機関では、口座契約者である親の判断能力が著しく低下したことがわかると、詐欺犯罪予防のために口座を凍結するのが一般的です。そのため、たとえ家族であり親のキャッシュカードを持っていたとしても、自由に引き出せなくなります。

こうしたリスクに備えて、親が認知症を患う前に家族信託の手続きをしておくことで、老後の生活費や介護・医療費用を心配せずに済みます。

とくに一人っ子家庭で口座凍結が起こった場合、金銭的な負担を一人で負うことになってしまうケースも多いため、対策が必要です。

親が収益不動産を所有している場合

親が賃貸住宅を所有して家賃収入を得ている場合、高齢になると適切な資金管理ができなくなる可能性があります。家族信託を活用すれば、受託者である子どもが収益不動産の管理や修繕をはじめ、賃料の受け取りもできるようになります。

親の存命中は親に賃料を渡し、親が亡くなった後は子どもが受け取るといったように、状況に応じて設計することも可能です。

管理には契約更新も含まれており、賃貸オーナーとしての責任と権限を明確にできます。とくに一人っ子家庭では、収益不動産の管理を代替できる兄弟姉妹がほかにいないため、家族信託を利用することで安定した運用を継続しやすいです。

柔軟な財産管理を希望する場合

自由度の高い財産管理をしたい場合は、成年後見制度よりも家族信託のほうが柔軟性がありおすすめです。成年後見制度では、財産を管理することはできますが、処分する場合は家庭裁判所の許可を要するなど一定の制限を受ける一方、家族信託なら受託者である子どもの判断で処分可能です。

家族信託は家族間の信頼のうえで管理が行われるものであり、成年後見制度より柔軟で負担の少ない方法と言えます。

二次相続まで決めておきたい場合

二次相続まで考慮した財産分与を検討したい場合は、家族信託が有効です。遺言書では自分亡き後の継承先しか指定できませんが、家族信託なら二次相続以降の継承先を定められるためです。

二次相続とは、たとえば父が亡くなったあとに母が亡くなり、その際に子どもが財産を相続することを指します。一人っ子家庭の場合、親の財産を子どもから孫世代など、次世代に引き継ぎやすいことが多いです。

中でも「受益者連続型信託」は、自社株や不動産などの資産をあらかじめ決めた人に、複数世代にわたって承継できる制度であり、事業承継に役立ちます。一人っ子家庭では、世代交代の際に親の財産が他家に流出するリスクがあるため、守りたい資産や財産がある場合は家族信託で二次相続まで決めておくとよいでしょう。

このように、財産を複数の世代にわたって承継したいときは、二次相続を定められる家族信託がおすすめです。

一人っ子家庭で家族信託が不要なケース

以下のようなケースでは、家族信託は必要ありません。

- 生前贈与だけで十分な場合

- 不動産の売却予定がない場合

- 成年後見制度のほうが適している場合

これらに該当する場合は、状況に応じて最適な制度を検討するとよいでしょう。

生前贈与だけで十分な場合

生前贈与を利用することで子どもに資産を承継できる場合は、家族信託を利用する必要性は低くなります。親の判断能力が低下する前に子どもに生前贈与を行い、子どもが贈与された資産で親の介護費用や老後費用などをまかなうことができます。

生前贈与とは、親が生きている間に財産を子どもに贈与することをいいます。1年間の贈与が110万円以下であれば贈与税はかからず、贈与税の申告も不要です。財産名義を子どもに変更することで、子どもがその財産を自由に管理できるようになります。

一人っ子家庭では、親の財産を子どもに承継することが決まっていることが多く、介護費用の確保などのために生前贈与を検討する世帯は増加傾向にあります。

管理・運用したい財産が少ない場合

保有している不動産を売却する予定がない場合や相続財産が少ない場合は、一人っ子家庭であっても家族信託の有用性は低いです。

家族信託とはそもそも、現金や預金、株式や投資信託などの有価証券、さらには土地や建物といった不動産の管理に適している信託制度であるためです。そういった資産が少ない場合、家族信託のメリットを生かすことは難しいでしょう。

なお、田畑は家族信託の対象として認められないことが多いです。田畑を家族信託の対象にしたい場合は農業委員会の許可を得る必要がありますが、許可が出ることはほぼないとされています。

一人っ子家庭で、上記のような管理・運用したい財産が少ない場合は、遺言書や生前贈与を検討することをおすすめします。

成年後見制度のほうが適している場合

親がすでに判断能力が低下している場合は、成年後見制度を利用することになります。

家族信託を締結するためには、親に意思疎通や判断能力があることが求められるため、すでに低下している場合は適用が困難です。

一方、成年後見制度であれば、家庭裁判所によって後見人が選定されるため、親の状態に合わせた財産管理と身上監護が可能です。成年後見制度には、次の2つの制度があります。

- 法定後見制度

- 任意後見制度

法定後見制度は、認知症が発症していても利用できる制度であり、任意後見制度は、将来認知症を患ったときに備えて親が後見人を選ぶ制度です。両制度の違いを理解したうえで、成年後見制度を利用するとよいでしょう。

一人っ子家庭が家族信託を利用する注意点

一人っ子家庭が、トラブルを避け家族信託のメリットを最大限に活かすために、注意するべき4つのポイントを解説します。

後継受託者を早めに決めておくこと

一人っ子家庭が家族信託を利用する際は、将来を見据え、後継受託者を早期に決めておくことが重要です。唯一の子どもがいつまでも財産管理が可能な状態にあるとは限らないためです。

子どもが、何らかの理由で財産管理が困難になった場合に備えて、信頼できる親族・知人または司法書士・弁護士などの専門職を後継受託者として、契約時に指定しておくとよいでしょう。

契約時に決められない場合は、将来的な選任方法を契約書に明記することで、不測の事態に備えることが可能です。

子に障害がある場合は贈与税対策が必要

子どもが一人で、かつ障害を持っている場合、家族信託を利用する際に贈与税が発生しないよう注意する必要があります。受託者管理人を選定しておけば、将来子どもの生活費や医療費の管理を任せられます。

しかし、信託財産を移転した場合、信託財産の管理運用や受益者への財産給付の仕方によっては、贈与税が課されることがあります。また、親の存命中に委託者が親、受益者を子で契約すると、他益信託として贈与税の対象となるためあわせて注意が必要です。

信託契約を設計する際には、税務上の問題を避けるためにも、税理士の専門的な助言を求めるのが賢明です。

受益者代理人や信託監督人を決めておくこと

信託財産をスムーズに管理維持するためには、受益者代理人や信託監督人を選任しておくのが望ましいです。

受益者代理人は、受益者に代わって信託に関する権利を行使することで、受益者の利益を守る役割を果たします。信託監督人は、受託者が適切に管理運用しているかを確認する役割で、いわば受益者の利益を守るための監視役です。

受益者である親が認知症になると、適切な信託運用ができなくなる可能性があります。受益者代理人や信託監督人を選定しておくことで、信託財産は高い信頼性と透明性のもとで管理されます。

信託契約は慎重に行うこと

一人っ子家庭における家族信託の利用は、将来的な後悔や紛争を招かないよう、十分な検討と慎重な判断のもとに行うことが大切です。家族信託でよくあるトラブルとして、以下のようなケースがあります。

- 預金口座の名義変更はできない

- 農地は信託財産として認められない

- 不動産の場合は贈与税が発生する可能性がある

- 予定外に早く家族信託が終了してしまうことがある

- 損益通算ができない

受託者と受益者が同一の状態で1年継続すると、家族信託は強制終了されてしまうという「1年ルール」があります。1年ルールを回避するには、受託者と受益者が同一にならないように信託設計の工夫が必要です。

また、家族信託で賃貸経営を行う場合、損失が出てもほかの所得と損益通算ができないため、所得税の納付負担が増える可能性があります。

家族信託は、親が将来認知症になったときに備えられる方法ですが、ほかにも遺言書や成年後見制度、生命保険などを活用する方法もあります。家族会議で意見を出し合ったうえで、専門家に相談することも積極的に検討するとよいでしょう。

まとめ

家族信託は、一人っ子家庭において、より円滑に親の財産を子どもに相続させるために有効な方法のひとつです。資産凍結のリスク回避ができたり、財産管理を柔軟に行えたりするなどのメリットがあります。

しかし、高齢の親が判断能力を失くしてしまうと利用できないことや、資産の内容によっては信託財産の対象外となるケースもあるため注意しましょう。

家族信託は成年後見制度に代わる新たな認知症対策として、安全な財産管理の手法として注目されています。とくに、一人っ子家庭の相続は、兄弟姉妹がいない分、子どもが一人で親の財産を管理するケースが多くなります。親と子どもが安心して財産を次世代に引き継げるよう、家族信託の特徴を十分に理解し、ご家庭の状況に合わせて活用を検討することが求められます。

東京ガスと提携している「ファミトラ」では、家族信託サービスを提供しています。独自のシステムにより、リーズナブルな価格で手間なく家族信託を組成できるサービスです。

丁寧なカウンセリングにより、ご家庭ごとに最適な家族信託をご提案いたします。家族信託でお悩みの方はぜひご相談ください。

執筆者

木内 菜穂子保有資格:1級ファイナンシャル・プランニング技能士、AFP、証券外務員Ⅰ種、年金アドバイザーなど

金融機関の窓口業務や税理士事務所での勤務経験を活かし、金融や保険、年金などに関する記事を執筆しています。読者のみなさまに、わかりやすく有益な情報を提供できるよう努めています。

- この記事をシェアする