お金

お金

目次

家族信託は、高齢で認知症を発症したときにも安心して活用できる財産管理方法の一つで、相続対策としても活用できます。

ただし、家族構成や財産状況、将来の希望・意思などによっては、家族信託が必要なケースと、必要ないケースがあります。

この記事では、家族信託が必要ないケースと、必要なケースを、それぞれ紹介します。

・家族信託の必要のないケースが分かる

・家族信託が必要なケースが分かる

・認知症になる前に行動すべきであることが分かる

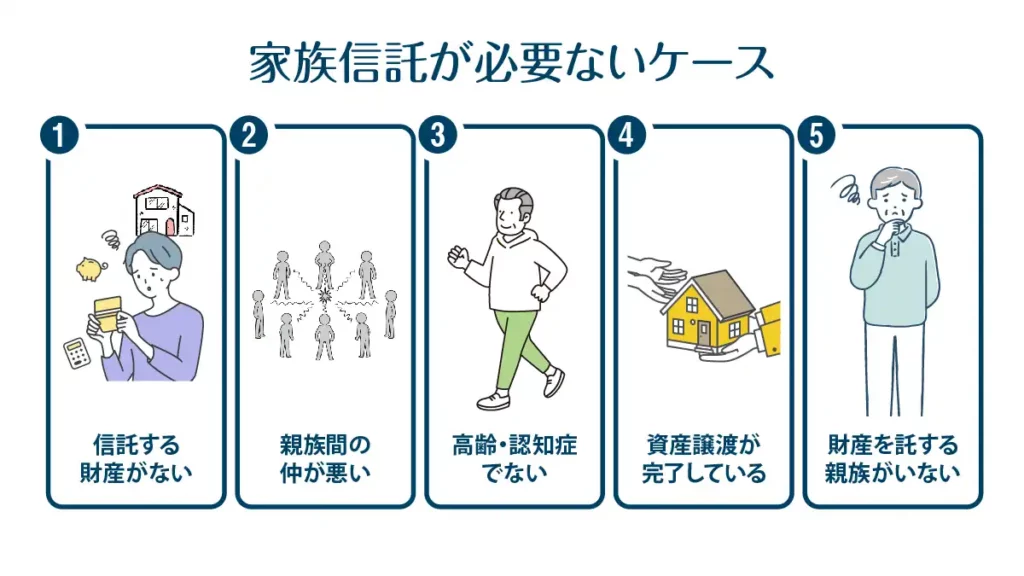

家族信託が必要ない5つのケース

家族信託は、大切な財産を家族に任せるうえで効果的な方法のひとつですが、あらゆるケースにおいて最適というわけではありません。

家族信託が特に必要ではないケースとして、次の5つが挙げられます。

- 信託する財産がない

- 親族間の仲が悪い

- 高齢・認知症でない

- 資産譲渡が完了している

- 財産を託す親族がいない

家族信託を選んだことで後悔する場合もあるため、必要性を十分に検討することが大切です。

1.信託する財産がない

以下のような財産を保有していない場合は、家族信託を利用する必要性は低いでしょう。

- 不動産

- 高額な金融資産

家族信託のメリットのひとつは、受託した財産をもとにして、子どもが親の高齢期の生活費や医療費をまかなえることです。しかし、親が不動産や高額な金融資産を保有していない場合は、家族信託の対象となる財産がないことになります。

もちろん、少ない資産でも家族信託をすること自体は可能ですが、自分で手続きを行う場合でも20万円前後、専門家に依頼する場合は50〜100万円程度の費用がかかります。費用対効果を考えると、家族信託を選ぶ必要性は低いといえるでしょう。

なお、農地や公的年金は家族信託の対象外です。収入が公的年金だけで信託財産を保有していない場合は、成年後見制度(※)を利用するのも一つの方法です。

※成年後見制度とは、認知症や精神障害などにより、自身で法律行為をすることが難しい方をサポートする制度です(※1)。「法定後見制度」は家庭裁判所が法定後見人を選出し、「任意後見制度」は判断能力があるうちに自分で任意後見人を選びます。

家族信託にかかる費用の内訳の詳細については、以下の記事をご参照ください

2.親族間の仲が悪い

以下のように、家族と不和な場合は、家族信託以外の方法を探すほうが良いでしょう。

- 家族間の仲が悪い

- 親族間で話し合いができない

- 親族の中で家族信託に納得できない人がいる

そもそも家族信託は、自身の保有している財産を信頼できる家族に預けて、将来にわたり管理・運用してもらう制度です。親族間の関係性が良好でない場合や、意見の相違がある場合は、家族信託の手続きが円滑に行えなかったり、その後の財産管理が難しくなったりする可能性があります。

家族信託は長期的な信頼関係がベースとなるため、親族間に不信感や不満などがあるとトラブルが生じる原因となります。このような場合は、第三者が中立な立場で管理する「成年後見制度」など、ほかの制度を検討すると良いでしょう。

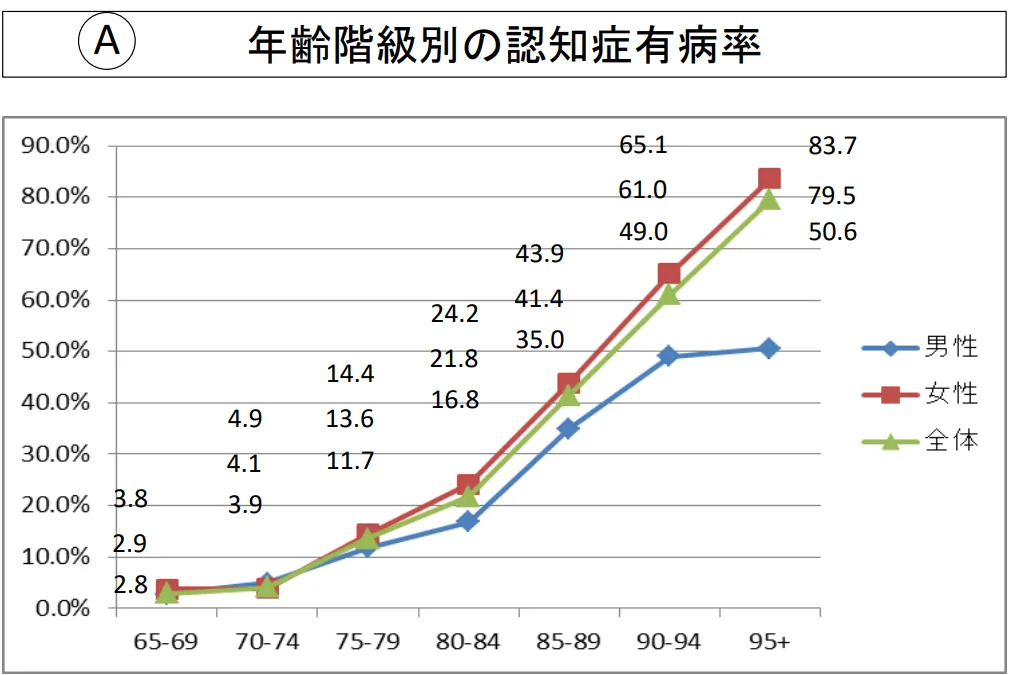

3.高齢・認知症でない

親がまだ若く健康上特に大きな問題がないうえに、認知症の兆候もない状況であれば、現時点での家族信託の必要性は低いでしょう。まだ親自身が財産を管理・運用できるためです。

厚生労働省の調べによると、65歳以上で認知症や軽度認知障害を発症していないのは、72.2%とされています(※2)。いわゆる「高齢者」といわれる年齢になっても、すべての人に認知症対策が必要なわけではありません。

画像引用:首相官邸ホームページ|認知症年齢別有病率の推移等について

しかし、上のグラフが示しているように、高齢になるほど認知症の発症リスクは高くなり、特に85歳を超えると発症率が急激に高まります。男女を比較すると、男性よりも女性の方が発症率が高い傾向があります。

まだ家族信託の必要性が低い場合でも、認知症の発症に備えて、あらかじめ親族間で家族信託について話し合い、理解を深め合うことが大切です。

4.資産譲渡が完了している

すでに子どもや孫への財産贈与が行われ、名義変更まで完了している場合も、家族信託を利用する必要性は低いでしょう。自身の財産の名義が子どもに移してあれば、今後認知症などを発症し判断能力が低下したとしても、名義人である子どもが財産の管理・運用を行えるためです。

例えば、生前贈与で財産がすでに子どもに移っており、子どもが親の生活費や介護費をまかなえる状況になっていれば、家族信託をする必要はありません。

ただし、家族信託をほかの相続人に事前に伝えずに手続きを進めた場合、将来相続が発生した際にトラブルに発展する可能性があるため注意が必要です。

まだ家族信託の検討段階にある状態であれば、判断能力があるうちに、家族信託を含めた対策を早めに検討し、ほかの親族にも伝えたうえ理解を求めることが大切です。

5.財産を託す親族がいない

一人暮らしでほかに親族がいない場合や、身内がいても財産管理を任せられるほどの信頼関係がない場合は、家族信託を利用するメリットは少ないといえます。家族信託を有効に利用するには、信頼できる受託者(親族)の存在が不可欠だからです。

家族信託では、受託者に「善管注意義務」が課されます。これは、自身の財産を扱う以上に、細心の注意と誠実さを持って財産を管理・運用しなければならないことを意味します(※3)。

受託者が適切な管理を怠った場合、信託財産の価値を損なう恐れがあるため、責任感が強く、財産を適切に管理できる人物に託すことが重要です。財産を託す親族や信頼できる親族がいない場合は、成年後見制度などのほかの制度の活用を検討すると良いでしょう。

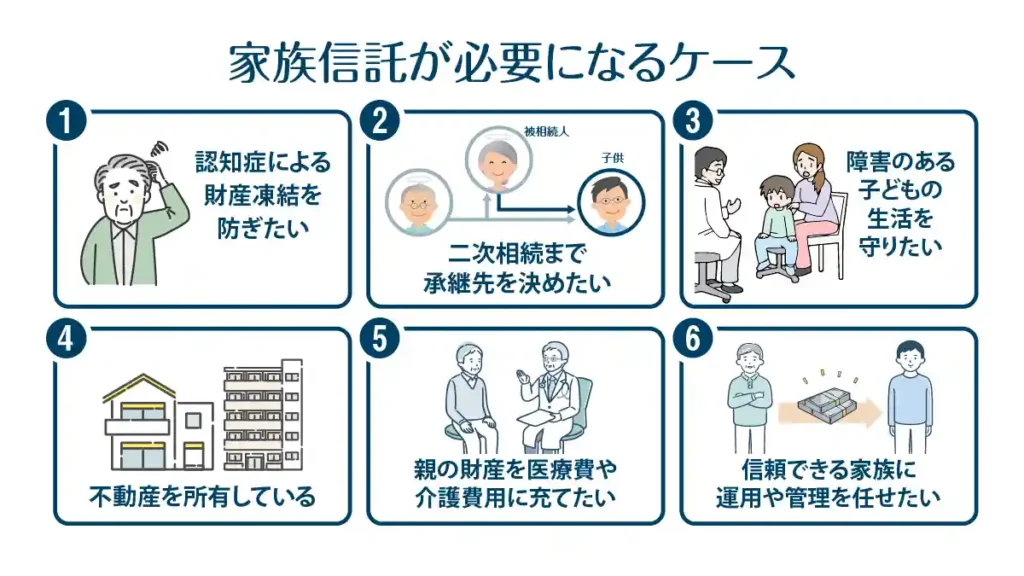

家族信託が必要な6つのケース

家族信託の必要性が高いケースとしては、次の6つが挙げられます。

- 認知症による資産凍結を防ぎたい

- 二次相続まで承継先を決めたい

- 障害のある子どもの生活を守りたい

- 不動産を所有している

- 親の財産を医療費や介護費用に充てたい

- 信頼できる家族に運用や管理を任せたい

自身の状況に該当するかどうか、それぞれ確認していきましょう。

1.認知症による資産凍結を防ぎたい

認知症を発症した際に、財産が凍結され使えなくなる事態を避けたい方にとって、家族信託は有効な対策の一つです。

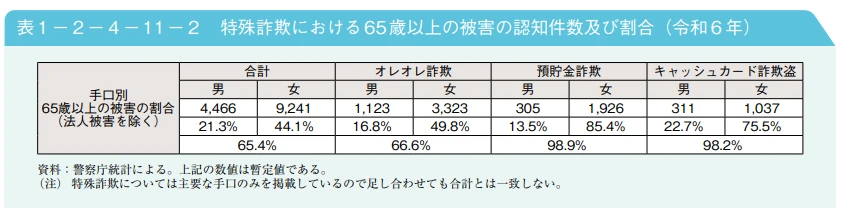

内閣府の調査によると、預金詐欺の98.9%が65歳以上の高齢者となっています(※4)。そのため銀行は、口座名義人が認知症と判明した場合、不正利用防止を目的として口座を凍結することが多いです。ひとたび口座が凍結されると、たとえ家族であっても預金を引き出せず、成年後見制度を利用しなければ財産の管理ができません。

画像引用:内閣府 令和7年版高齢社会白書

認知症を発症する前に家族信託を締結してけば、受託者の判断に基づく運用・管理が可能になるため、成年後見制度よりも柔軟な対応で資産を守れるでしょう。

なお、認知症対策による資産凍結への対策としては、家族信託の他に成年後見制度が挙げられます。しかし成年後見制度では、親族ではなく専門家が法定後見人として選出されるケースが多いです。専門家に依頼すると継続的に費用が発生したり、家族資産の運用・管理に制限が生じたりするなどのデメリットがあります。

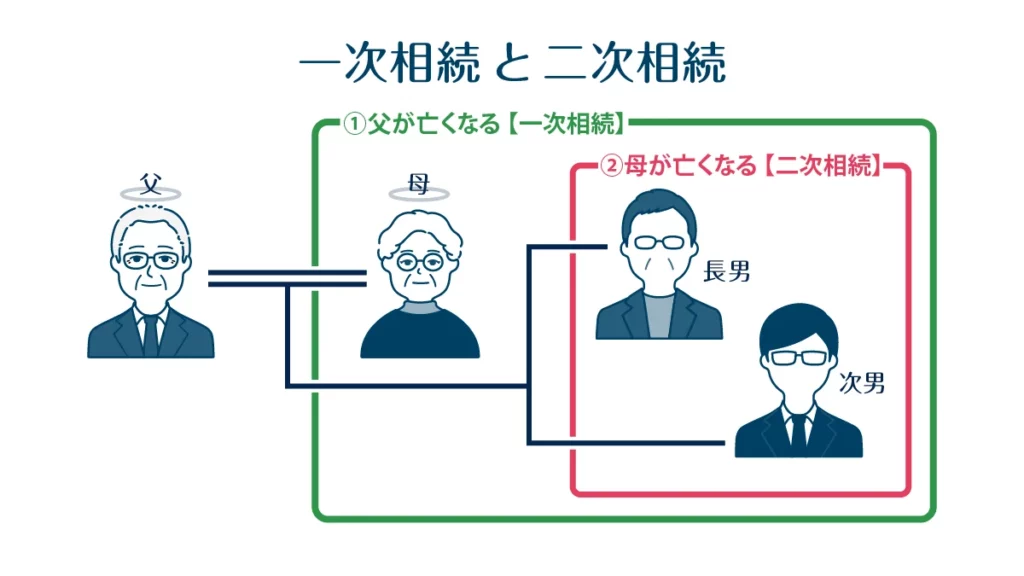

2.二次相続まで承継先を決めたい

家族信託の「受益者連続型信託」を活用すれば、一次相続だけでなく、その次に生じる二次相続における財産の承継先まで、自身の意思で決めておくことが可能です。

例えば、「自分が亡き後は長男に、さらに長男が亡くなった後は孫に財産を引き継がせたい」といった希望がある場合、家族信託を利用することで二世代、三世代先までの財産の流れをあらかじめ決めておくことが可能です。

財産を承継する方法の一つに遺言書がありますが、遺言書では自分が亡くなった際に生じる一次相続だけしか承継先を指定できません。

このように、将来の財産の流れを計画的に指定できる点は、遺言書にはない家族信託ならではのメリットです。

3.障害のある子どもの生活を守りたい

家族信託は、障害を持っている子どもの将来の生活を確実に守るために有効な手段です。

親が亡くなったり、認知症になって判断能力が低下したりした場合、障害のある子どもが自分で財産を管理するのは困難なケースが多いです。また、遺言書だけでは親亡き後の障害のある子どもの生活を長期的、かつ柔軟に支えるには限界があります。

しかし、家族信託を活用すれば、親が存命で元気なうちに信頼できる家族を受託者に指定して財産の管理・運用を任せ、障害のある子どもを受益者として指定できます。

これにより、親が財産の管理・運用ができなくなっても、信託財産から得られる収益を子どもの生活費や医療費、介護費などに充てる仕組みを構築可能です。

なお、成年後見制度は判断能力が不十分な方を保護するための制度であるため、身体にのみに障害があり判断能力に問題がない方は利用できません。こういった点からも、家族信託は親の意思で柔軟に設計できるため、障害のある子どもの生涯にわたる生活基盤を確立するために有効な対策となります。

4.不動産を所有している

アパートやマンションといった収益が見込める賃貸不動産を所有している場合は、家族信託の活用を早めに検討することが重要です。

不動産の管理や売却には、所有者本人の判断能力が必要ですが、認知症を発症すると、民法上「意思能力がない」とみなされ契約行為が無効となる可能性があるためです(※5)。これにより、賃貸借契約の更新や修繕工事の契約、売却といった一連の対応ができなくなるリスクがあります。

家族信託を活用すれば、事前に信頼できる親族を受託者に指定しておくことで、所有者の希望を反映した不動産管理を継続的に行うことが可能です。不動産の管理・運用を行うのは受託者ですが、そこから生じる収益は受益者である本人(親)やその家族に渡せる仕組みを確立できます。

不動産を所有している方は特に、資産凍結リスクに備えた信託設計が将来の安心につながるといえます。

5.親の財産を医療費や介護費用に充てたい

高齢の親が安心して医療や介護を受けられるよう、財産管理の面で備える方法としても、家族信託が役立ちます。

先にも触れたように、親が認知症になると銀行口座が凍結され、子どもが親の資産を引き出して生活費や医療費、介護費などを支払うことが難しくなります。

公益財団法人 生命保険文化センターが行った「2024(令和6)年度 生命保険に関する全国実態調査」によると、介護にかかる一時金は平均47万円、毎月の負担は9万円です(※6)。これだけの支出が継続して必要になる場合、親の資産を子どもが使える状態にしておくことが不可欠です。

家族信託を活用すれば、認知症を発症した場合でも親に代わって受託者が資産から医療費や介護費用を捻出できます。

6.信頼できる家族に運用や管理を任せたい

信頼できる家族に自身の資産の管理・運用を任せたい場合は、家族信託が非常に有効な手段となります。

例えば、「長男は堅実で経理経験もあるから任せたいが、次男は浪費癖があり金銭感覚に不安がある」という家庭があったとします。このような場合、委託者(親)が元気なうちに信頼できる長男を受託者に指定し、財産の管理方針を契約で明確にしておくことが可能です。

家族信託では、信託契約に基づき、受託者が財産の管理・運用・処分を行います。成年後見制度のように家庭裁判所の監督を受ける必要がないため、柔軟かつ迅速に対応できます。

自分の意思を尊重した資産管理を望むなら、信頼できる家族に託せる家族信託は最適な選択肢となるといえるでしょう。

まとめ

年齢を重ね、認知症を発症すると、自分で財産の管理をすることは難しくなります。認知症を発症すると銀行口座は凍結されることがほとんどで、たとえ家族であってもお金を引き出せず、無駄な手間や費用がかかってしまいます。

そこで、認知症を発症する前に家族信託で財産の管理・運用方法を決めておけば、老後の医療費や介護費用をスムーズに支払えて安心です。

ただし、家族信託を利用する際は、信頼できる受託者の選定が重要です。また、専門家に依頼するときは、費用や専門性を比較しながら検討する必要があります。

東京ガスと提携している「ファミトラ」では、独自の信託組成システムを活用し、低価格で専門家に相談しながら家族信託を利用できます。「ファミトラ」では大手企業と連携しながら不動産売却の相談もできるため、家族信託の締結後も安心して過ごせるでしょう。

執筆者

木内 菜穂子保有資格:1級ファイナンシャル・プランニング技能士、AFP、証券外務員Ⅰ種、年金アドバイザーなど

金融機関の窓口業務や税理士事務所での勤務経験を活かし、金融や保険、年金などに関する記事を執筆しています。読者のみなさまに、わかりやすく有益な情報を提供できるよう努めています。

(※1)出典元:成年後見はやわかり|厚生労働省

(※2)出典元:認知症および軽度認知障害(MCI)の高齢者数と有病率の将来推計

(※3)出典元:民法 第二章 契約 第十節 (委任者の注意義務)第六百四十四条

(※4)出典元:内閣府 令和7年版高齢社会白書

(※5)出典元:民法 第一章 人 第二節(権利能力) 第三条の二

(※6)出典元:2024(令和6)年度 生命保険に関する全国実態調査

- この記事をシェアする