お金

お金

目次

親の財産管理において家族信託の手続きを検討している方のなかには、「自分たちだけで手続きを進められるだろうか」と不安を感じている方も少なくないでしょう。

家族信託は、親の資産を安全に管理・承継するための有効な制度ですが、手続きの流れや注意点を理解しないまま進めると、思わぬリスクが生じる可能性があります。

この記事では、家族信託の手続きに必要な基本的な5つのステップを中心に、自分で進める場合のメリット・デメリットや、適切な相談先について解説します。

・家族信託の手続きの方法

・家族信託の手続きを自分で行うメリットとデメリット

・家族信託の手続きは誰に相談すればいいか

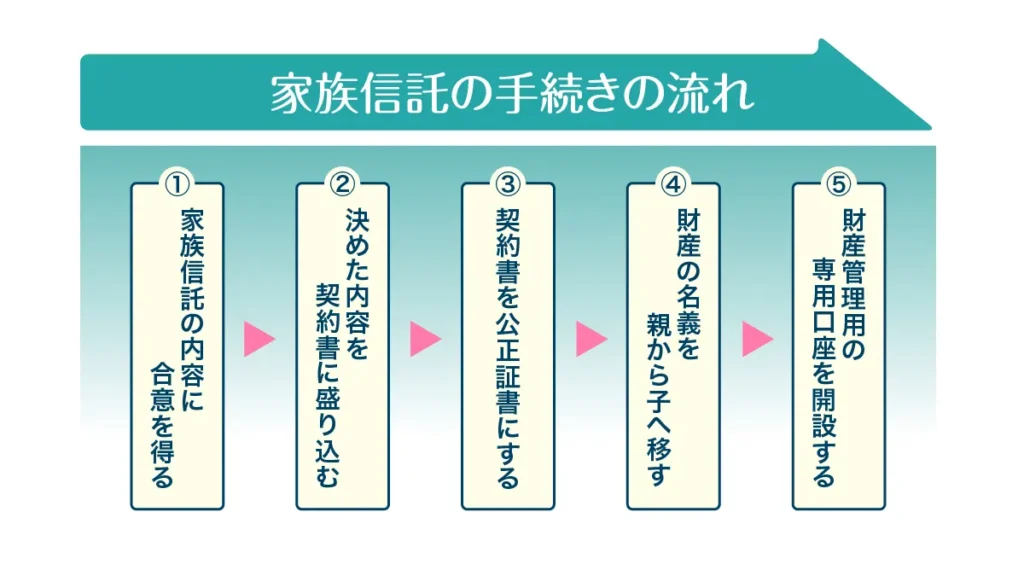

家族信託の手続きのやり方・流れ

家族信託の基本的な手続きの流れは、以下の通りです。

- 家族信託の内容に合意を得る

- 決めた内容を契約書に盛り込む

- 契約書を公正証書にする

- 財産の名義を親から子へ移す

- 財産管理用の専用口座を開設する

それぞれのステップについて、順に確認していきましょう。

1.家族信託の内容に合意を得る

家族信託は一般的に、次のような構成となっています。

|

|---|

家族信託を円滑に進めるには、相続人となる家族や親族も含めて十分に話し合い、合意を得ておくことが重要です。

とくに以下のポイントについては、より念入りなチェックが必要です。

- 家族信託の目的(認知症対策、遺産承継、親亡きあとの支援など)

- 受託者や受益者の選出

- 信託監督人や受益者代理人、第二受託者の選出

- 委託者(親)の財産における種類と資産額

- 信託する財産の種類と資産額

- 終了事由

- 残余財産の帰属先

- 万が一のときの対処法

たとえ家族や親族であっても、財産に関してはトラブルが生じやすいです。委託者(親)や家族の希望に沿って財産を運用し承継できるよう、確実な合意形成を目指しましょう。

2.決めた内容を契約書に盛り込む

家族信託の契約書には、話し合った内容を可能な限り具体的に記載することが大切です。

契約書に記載する主な内容は以下の通りです。

- 信託の目的

- 信託財産

- 委託者・受託者・受益者

- 財産の管理方法

- 受託者の権限など

また、契約書を作成する際には、とくに以下の内容に注意しましょう。

- 重要な条項の入れ忘れはないか

- 受託者が財産を動かせなくなる条項や表現はないか

- 税務上の考慮

財産管理を円滑に進めるために、契約書では曖昧な表現を避けるよう心がけましょう。

3.契約書を公正証書にする

家族信託の内容が決定したあとは、将来のトラブルを避けるために、公証役場で公正証書を作成するのがおすすめです。

決定した家族信託の契約は、自分たちが作成したいわゆる私文書であっても契約自体は問題ありません。しかし、たとえば信託口口座(信託勘定口座)を開設する際に、一般的には公正証書の提出が求められるなど、実務上は公正証書の作成が必須になるケースが多いです。

公正証書は、公証人が内容の法的な不備をチェックし、当事者の意思を確認したうえで作成するため、将来的な親族間のトラブルを防いだり、社会的信用や証拠力を得られたりする効果があります。また、原本は公証役場に保管されるため、万が一紛失しても再発行が可能です。

4.財産の名義を親から子へ移す

家族信託の契約書を作成したら、信託内容に基づき、速やかに財産の名義変更手続きを行いましょう。

家族信託の中に不動産がある場合は、信託登記による名義変更が必要です。信託に基づき所有権移転登記を申請しましょう。なお、不動産の名義変更には固定資産税評価額に応じて、土地は2%、建物は0.4%などの「登録免許税」がかかります。

金銭の家族信託の場合は、信託口座を開設して、委託者(親)の口座から移動します。家族信託の契約書を締結したからといって、名義変更をせずにそのままにしておくと、受託者(子)は財産管理ができません。

また、委託者(親)の認知能力が低下すると、名義変更などの手続きが行えなくなる可能性があります。家族信託の手続きを円滑に進めるためにも、契約締結後はできるだけ早期に移転手続きを行うことが重要です。

5.財産管理用の専用口座を開設する

家族信託で実際に財産を管理するためには、信託口座が必要です。信託口座には、「信託口口座」と「信託専用口座(受託者名義の普通口座)」の2つの種類があります。

信託口口座は、口座名義に「信託」の文字が入り、受託者の破産や死亡時でも財産が守られます。対応している金融機関は少なく手続きは厳格ですが、安全性が高いのがメリットです。

一方、信託専用口座は、受託者個人名義の一般的な新規口座です。容易に開設できますが、受託者の死亡で口座が凍結されるなどのリスクがあります。

安全で確実な財産管理をするには、受託者が破産しても財産が差し押さえられず、亡くなっても口座が凍結されない信託口口座を開設すると良いでしょう。

自分で家族信託の手続きをする方法については、以下の記事で詳しく解説しています。

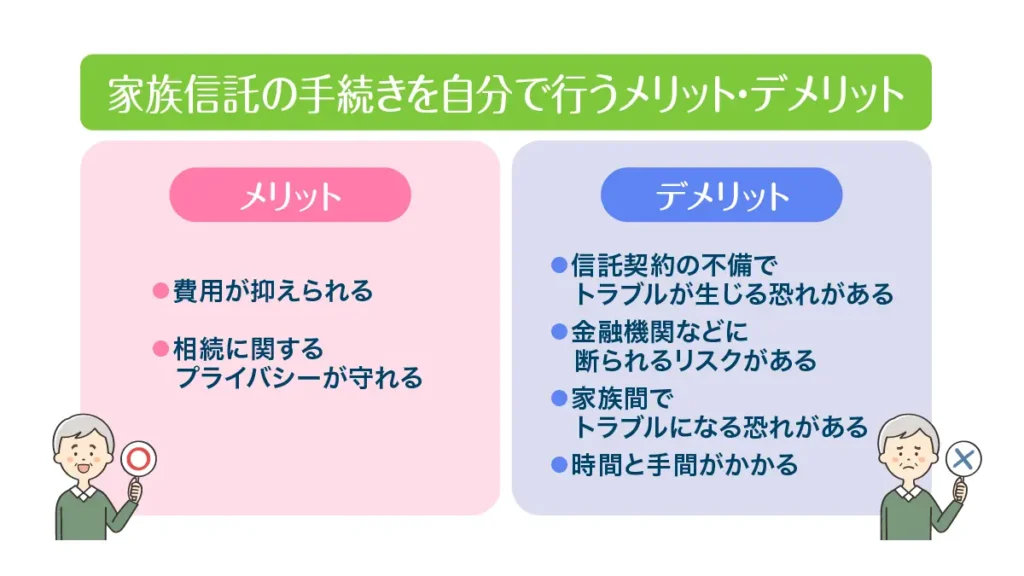

家族信託の手続きを自分で行うメリット・デメリット

家族信託の手続きは、専門家に依頼せず、自分で行うことも可能です。ただし、契約内容の設計や名義変更など、多くの場面で専門的な知識が求められます。

自分で手続きを行う場合、費用面でのメリットはあるものの、後のトラブルにつながるリスクがある点や、時間や手間がかかる点はデメリットといえます。

ここでは、家族信託を自分で行う場合のメリットとデメリットについて整理していきます。

家族信託の手続きを自分で行うメリット

家族信託の手続きを自分で行う主なメリットとして、以下が挙げられます。

- 費用が抑えられる

- 相続に関するプライバシーが守れる

費用が抑えられる

家族信託の手続きを自分で行えば、専門家への相談や契約書の作成などの費用が抑えられます。

専門家に家族信託の手続きを依頼した場合、信託財産の1%程度を目安に、報酬として支払わなければなりません。そのほか、契約書作成や登記代行などに必要な費用として、数十万円以上かかる場合もあります。

信託財産が高額になるほど費用負担も大きくなるため、自分で手続きを行うことで初期費用を抑えられる点はメリットと言えるでしょう。

相続に関するプライバシーが守れる

家族信託では、当事者の財産状況や家族関係など、極めてデリケートな情報を扱います。自分で手続きを進めれば、第三者に信託契約書や財産内容を開示せずに済むため、プライバシーが守られるというメリットがあります。

一方、家族信託を専門家に相談する場合は、財産の詳細をはじめ、家族構成や財産を管理する方法、承継などすべてを伝えなければなりません。

もちろん専門家には守秘義務はあるものの、個人的な事情を他人に話すことに抵抗がある方にとっては、自分で家族信託の手続きを行うほうが安心できるケースもあるでしょう。

家族信託の手続きを自分で行うデメリット

家族信託の手続きを自分で行う主なデメリットとしては、以下が挙げられます。

- 信託契約の不備でトラブルが生じる恐れがある

- 金融機関などに断られるリスクがある

- 家族間でトラブルになる恐れがある

- 時間と手間がかかる

信託契約の不備でトラブルが生じる恐れがある

自分で家族信託の契約書を作成すると、必要以上に税金がかかったり、信託目録が不動産登記簿に反映されなかったりといった不備が生じる可能性があります。契約書に不備があった場合、委託者が想定していた財産管理や承継が実現できないケースもあります。

たとえば、契約書に曖昧な表現が含まれていると、複数の解釈が生まれ、トラブルに発展する可能性があるでしょう。このような状況になると、家族信託本来の役割を果たせなくなる恐れがあるため注意が必要です。

金融機関などに断られるリスクがある

専門家に依頼せず手続きを自分で進める場合、金融機関や法務当局から対応を拒否されるリスクがあります。信託口座の開設時は、弁護士や司法書士といった専門家の関与を条件としている金融機関が多く、個人作成の契約書では承認されないケースが少なくありません。

信託登記の手続きを法務局に申請する際も、不備があると受け付けてもらえない可能性があります。不備が解消するまで手続きのやり直しが必要となり、時間や手間がかかってしまうのがデメリットです。

家族間でトラブルになる恐れがある

親族の一部だけで手続きを進めると、他の親族が不信感を持ち、人間関係のトラブルになる恐れがあります。専門家という第三者が関与しない状況では、「特定の家族に有利な内容になっているのではないか」といった疑念を持たれやすくなるためです。

専門家が入れば中立的な立場で家族全員の合意をサポートすることも可能ですが、当事者だけでは感情的な対立が起きるケースがあります。

時間と手間がかかる

家族信託の手続きを自分で進めると、多くの時間と手間がかかります。何度もやり取りを繰り返しながら、委託者(親)と受託者(子)の意向を整理し、財産管理の方法を一つずつ決めていく必要があるためです。

また、家族信託よりも適した制度があった場合に、専門知識がなければ気付かず、利用できない可能性もあります。

専門家に相談しながら家族信託の手続きを進めると、希望や意見を汲み取ったうえで最適な方法を提案してもらえます。手続きに不安がある場合は、無理に自分で進めず、専門家のサポートを検討すると安心でしょう。

家族信託の手続きはどこで相談するのがいい?

家族信託の手続きを依頼できる主な専門家は、以下の通りです。

- 司法書士

- 弁護士

- 民間企業

それぞれの特徴を確認していきましょう。

司法書士に相談する

家族信託の手続きにおいて、相談先の候補としてまず挙げられるのが司法書士です。司法書士は、相続や登記、委任の財産管理や成年後見制度などを取り扱っている専門家です。

弁護士と類似する業務もありますが、弁護士は相続トラブルや裁判に関する業務に長けている一方、家族信託の手続きに関する業務に慣れているのは司法書士だと言えます。また、司法書士なら、一つの窓口で相談から手続きまで対応できるという点もメリットです。

ただし、司法書士の分野は幅広く、家族ごとの複雑な事情に合わせた設計や、資産運用のコンサルティング力など、専門家ごとに差があります。

家族信託の手続きを依頼する際は、家族信託に詳しい司法書士を選ぶことがポイントです。

弁護士に相談する

家族信託の手続きは、弁護士に相談することも可能です。

弁護士は法律全般に詳しく、遺留分や相続トラブルを見据えた設計ができる点が強みです。とくに、以下のケースに該当する場合は、弁護士への相談がおすすめです。

- 将来の認知症に備えたい

- 障害のある子どもに財産を残したい

なお、弁護士と司法書士の費用を比較すると、弁護士の方が高く設定されていることが多いですが、弁護士事務所によっても費用にばらつきが見られます。

家族信託の手続きに強い弁護士かどうかを判断しながら、費用とともに検討してみると良いでしょう。

民間企業に相談する

家族信託は、金融機関や不動産会社、保険会社、ファイナンシャルプランナーなど、民間企業にも相談が可能です。高齢化が進むなか、近年は家族信託に特化したサービスを展開する民間企業も増えています。

民間企業のメリットは、家族信託に限らず、成年後見制度や生命保険、資産活用など、幅広い選択肢を比較できる点です。家族信託以外の方法も含めて検討したい場合は、最初の相談先として民間企業を活用するのも一つの方法です。

東京ガスと提携しているファミトラでは、資産の凍結や減少、トラブルを避けるための家族信託サービスを提供しています。IT活用により、弁護士や司法書士へ直接依頼するよりも初期費用を大幅に抑えられる点が魅力です。

信託開始後も、専任チームやアプリが資産管理を継続してサポートするため、安心してご利用いただけます。コストを抑えながら家族の財産を守りたい方は、ぜひファミトラにご相談ください。

なお、家族信託の依頼先についてさらに知りたい方は、こちらの記事も合わせて参考にしてください。

家族信託の手続きに関するよくある疑問

ここでは、家族信託の手続きに関するよくある質問について回答していきます。不安や疑問の解消にお役立てください。

家族信託の手続きに必要な書類には何がありますか?

家族信託の手続きには、一般的に以下のような書類が必要になります。

| 公正証書の作成時 | ・本人確認書類 ・家族信託に関する親族の書類 ・使用する実印の証明書 ・不動産を特定するための書類 ・不動産の評価額を確認する書類 |

| 信託口口座の開設時 | ・受託者の本人確認書類 ・受託者の信託口口座の印鑑 ・信託契約締結時に作成した公正証書 |

| 家族信託の手続き依頼時 | ・依頼者の本人確認書類 ・信託財産に関する資料 ・委託者の家族構成がわかる資料 |

これらの他にも必要になる書類があるケースもあるため、関係機関に確認のうえ、準備しておくと良いでしょう。

なお、家族信託に必要な書類については、以下の記事で詳しく紹介しています。

家族信託の手続き費用はいくらですか?

家族信託の手続きにかかる費用は、自分で行う場合と、専門家に依頼する場合で、それぞれ異なります。目安としては以下の通りです。

- 自分で手続きする場合:20万円前後

- 専門家へ依頼する場合:50~100万円前後

自分で家族信託の手続きをする場合でも、公正証書化する際の費用や不動産の信託登記に要する登録免許税などの支払いは避けられません。

他にも、手続きを進める際に必要な書類収集にも費用がかかることを忘れてはなりません。

専門家に依頼すると、報酬が発生するほかコンサルティングや信託契約の作成報酬なども発生するため、費用が高額化する傾向があります。

家族信託に関する費用は、以下の記事でも解説しているので、あわせてご覧ください。

家族信託の手続きにかかる期間はどのくらいですか?

家族信託の手続きには、1〜3か月かかるのが一般的です。信託財産の種類により、目安となる期間が異なります。

- 信託財産が金銭のみ:約2週間~2か月

- 信託財産が金銭と不動産:約2か月

- ローンの残債がある不動産を信託財産に含む場合:約3~4か月

なお、相続税がかかるケースや、株式や有価証券など信託財産の種類が多岐にわたる場合は、さらに長い期間を要する場合があります。

信託財産の手続きは、専門家でも一定の時間を要します。自分で手続きする場合は、さらに多くの期間を要するでしょう。

手続きをスムーズに進めるなら、専門家への相談がおすすめです。ファミトラでは、無料で家族信託の相談を受け付けています。コンサルティングをはじめ、適切な方法のアドバイスを受けることで、迅速に家族信託の手続きを進められます。

専門家に相談しつつ、費用を抑えて家族信託の相談や手続きをするなら、ぜひファミトラにご相談ください。

まとめ

家族信託は、認知症対策やスムーズな資産承継を実現するために有効な手段ですが、手続きには専門的な知識と多くの労力が必要です。

自分で行えば費用を抑えられる反面、契約の不備や将来的なトラブルのリスクを伴う可能性があります。大切な家族の資産を守る制度だからこそ、無理に自分たちだけで行わず、専門家に頼りながら確実に手続きを進めたほうが良いでしょう。

司法書士や税理士などの専門家に依頼したい一方で、費用が高く悩んでいる方には、家族信託サービス「ファミトラ」がおすすめです。

ファミトラは、家族信託の組成から運用までワンストップでサポートし、独自のシステムによりコストを抑えたプランをご提供しています。専任のコーディネーターがLINEなどで気軽に相談に応じ、締結後も監督人サービスや継続支援などのサービスが整っているため、初めての方でも安心してご利用いただけます。

執筆者

木内 菜穂子保有資格:1級ファイナンシャル・プランニング技能士、AFP、証券外務員Ⅰ種、年金アドバイザーなど

金融機関の窓口業務や税理士事務所での勤務経験を活かし、金融や保険、年金などに関する記事を執筆しています。読者のみなさまに、わかりやすく有益な情報を提供できるよう努めています。

- この記事をシェアする