お金

お金

目次

家族信託とは、信頼できる親族に財産管理を任せ、任せた財産の承継先も決めておく老後対策の一つです。この制度を利用したいときは、信託契約書を作成し、不動産登記や信託口口座の開設を済ませる必要があります。こうした家族信託の手続きは専門家に依頼して進める形が一般的ですが、自分で行うことも可能です。

この記事では、家族信託手続きを自分で行う場合の手順やメリット・デメリット、手続きにかかる費用を解説します。

家族信託の仕組みや特徴を知りたい方は、こちらの記事も参考にしてみてください。

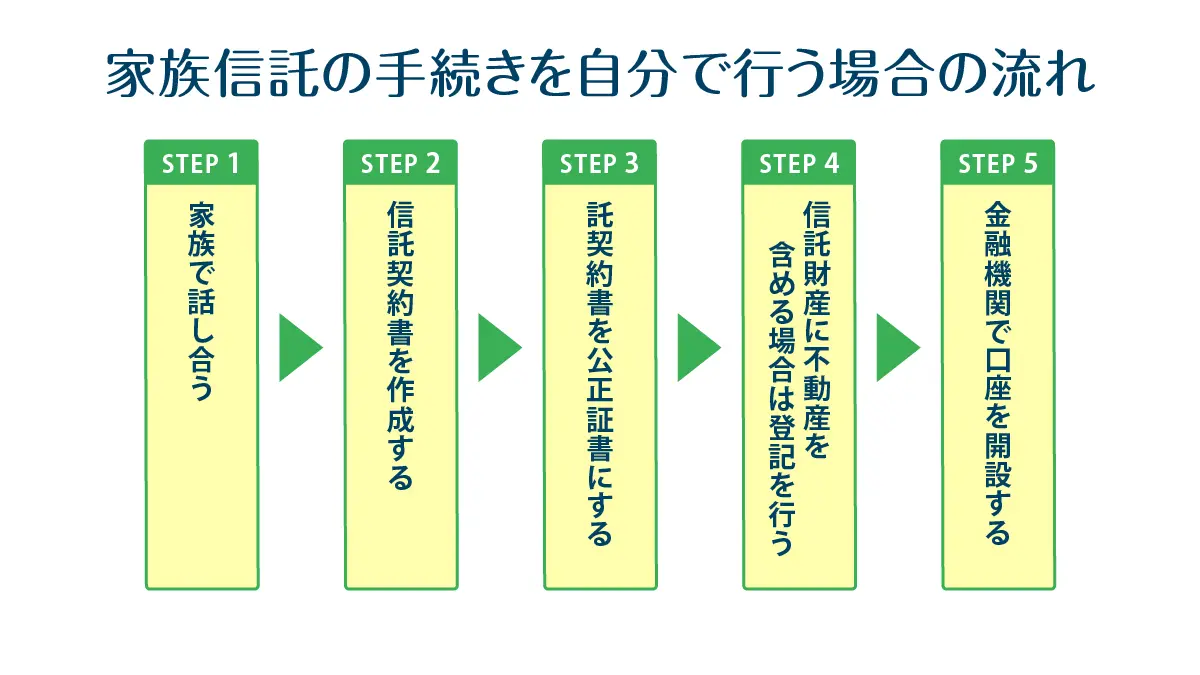

家族信託の手続きを自分で行う手順

家族信託の手続きは、司法書士などの専門家に依頼して行うのが一般的ですが、自分で手続きを進めても問題ありません。専門家に依頼する方法と自分で手続きをする方法のいずれであっても、手順は大きく5つのステップとなります。

【手順1】家族で話し合う

家族信託の契約は、親族が得るはずの将来の利益に影響を与える可能性があり、了承がないまま手続きを進めてしまうと、あとになってトラブルに発展する可能性があります。誤解や内容の洩れなどを防ぐためにも、関係する家族間での話し合いはきちんと行いましょう。

まず家族信託を行う目的を設定し家族間で共有すると、話し合いの方向性も定まりやすくスムーズです。信託する具体的な内容が決まったら、契約内での各人の役割と信託期間を取り決めます。

家族信託に関わる方々にとって望ましい契約内容にするため、以下の項目もご家族と一緒に考えてみましょう。

| 話し合う項目 | 詳細 | 具体例 |

|---|---|---|

| 目的 | なぜ家族信託を行うのか |

|

| 内容 (信託する財産) |

何を信託するか |

|

| ご家族の役割 | 誰がどの役割を担うか |

|

| 期間 | 信託契約の有効期間 |

|

| 受託者の権限 | 受託者にどのような権限を与えるか |

|

| 信託財産の帰属先 | 信託契約終了後の信託財産を取得する方 ※決まっていない場合は「相続人で協議する」とすることが可能 |

– |

信託契約でのご家族の役割には、委託者・受託者・受益者の3つがあります。ご自身の財産を管理させるのが委託者で、管理を担うのが受託者です。

受益者は「信託した財産から利益を得る権利を持つ人」を意味しており、信託する不動産に今後も住む方や、契約に沿って運用する資産から収入を受け取る方を指します。最初は受益者を委託者本人としておき、委託者が亡くなったら配偶者に移すというように、次々に受益者を変更することも可能です。

なお、信託契約の内容について家族と話し合ううちに「遺言書や成年後見制度で十分だった」と気づくこともあります。家族信託が必要かどうか判断に迷っている場合には、こちらの記事も合わせて確認してみてください。

話し合いの際は、運用や管理方針を明記した財産目録を作り、家族と共有しながら進めるとスムーズです。司法書士を間に入れると、適切に話し合うべき項目を教示してくれるでしょう。

【手順2】信託契約書を作成する

家族信託に関する話し合いが十分にできたら、手順1の項目を信託契約書にまとめます。書面を作成する際は、トラブルを防ぐため以下のポイントに注意しましょう。

- 曖昧な表現をしない

- 誰が見ても共通の認識を持てるように記載する

- あらゆるケースを想定して記載する

1つの信託契約で夫婦そろって生前対策する場合などは、いずれか一方が認知症を発症する可能性や、相続開始の順番が2パターンあることをふまえて信託契約書を作成する必要があります。いざというときに受託者が判断に迷ってしまうことがないよう、将来起こりうるあらゆる事態を想定し、内容に盛り込みましょう。

また、契約書の文面に解釈の分かれる言葉や表現があると、契約自体が無効になってしまう恐れがあります。信託する不動産なら登記簿に沿って書く、収益も信託するのであれば「指定する不動産とその果実」と明記するなど、解釈の余地がない書き方にすることが重要です。

【手順3】信託契約書を公正証書にする

家族信託の契約書は、公正証書と呼ばれる方法で作成します。法務大臣に任命された公証人が作成する文書であり、信託法で定められた証明力のある方法です。家族信託の契約にあたって必須ではないものの、後々のトラブルを防ぐためにも作成しておくことをおすすめします。契約締結後に開設する預貯金管理用の「信託口口座」も、公正証書がないと作成できないケースがほとんどです。

信託契約のための公正証書を作成するには、委託者と受託者がともに公証役場で手続きし、作成に必要な手数料を支払う必要があります。手続きに必要な書類などは、以下のとおりです。

■公正証書の作成時に必要な書類

- 信託契約書の原案

- 信託財産に関する書類

(不動産の場合:登記事項証明書と固定資産評価証明書または固定資産税課税明細書) - 委託者および受託者の本人確認書類

- 委託者および受託者の実印+印鑑証明書

公正証書の作成手数料は、1,000万円超え3,000万円以下で23,000円、5,000万円超え1億円以下で43,000円というように、信託財産の価額に応じて定められています。あらかじめ信託財産の評価を行い、公証役場に問い合わせておくと安心です。

【手順4】信託財産に不動産を含める場合は登記を行う

信託財産に不動産を含める場合は、登記申請しなければなりません。所有者を変えず、別の人が管理する旨を登記簿に記載するための「信託登記」です。

信託登記の申請先は、不動産の所在地を管轄する法務局(登記所)になります。申請にあたっては、家族信託を始めたことの証明となる書類や、委託者および委託者であることの証明となる書類が必要です。

■登記申請で必要となる書類

- 記入済みの登記申請書

- 信託目録に記録する情報

- 不動産の権利書(登記済証または登記識別情報)

- 信託契約書(公正証書)

- 委託者と受託者の本人確認書類

- 委託者の印鑑証明書

- 委託者の実印

- 受託者の実印または認印

- 受託者の住民票

- 固定資産税評価証明書

信託目録とは、不動産の信託の内容について、権利の状況を記録した登記簿と共に保管される情報です。登記完了後、不動産を第三者と取引しようとするときは、登記事項証明書と共に目録を請求して相手方に提示しなければなりません。

信託契約書から「委託者と受託者それぞれの情報」と「信託の目的」を別の書面にして提出することで、目録として保管されます。目録用の情報は、信託契約のうち第三者の目に触れても構わない範囲とする必要があり、内容の過不足を防ぐためにも司法書士などの専門家にまとめてもらうのがベストです。

【手順5】金融機関で口座を開設する

信託契約を締結したあとは、信託財産と受託者自身の財産を分別管理しなければなりません。預貯金については信託用の口座を開設し、誤って個人の資産と混ざらないようにする必要があります。

家族信託で利用できる預金用の口座は「信託口口座」と「信託専用口座」の2種類です。特徴をふまえたうえで、必要な口座を開設しましょう。

| 口座の種類 | 口座の名義人 | 特徴 |

|---|---|---|

| 信託口口座 | 委託者と受託者の連名 | ・受託者が亡くなったり破産したりしたた場合でも口座の差し押さえは行われない ・キャッシュカードやネットバンク、口座振替などが利用できない ・口座開設ができる金融機関が限られる |

| 信託専用口座 | 受託者 | ・通常の口座と同様に利用できる ・受託者の都合により口座の差し押さえが発生するリスクがある |

なお、信託口口座を開設するときは、下記の書類をすべてそろえる必要があります。口座の種類および銀行によって追加の書類が必要となる場合があるため、手続き先にあらかじめ確認しておきましょう。

■信託口口座の開設時に必要となる書類

- 信託契約書(公正証書の謄本)

- 受託者の届出印

- 受託者の本人確認書類

家族信託の手続きを自分で行うメリット・デメリット

家族信託の手続きを専門家に依頼する際はコンサルタント料などの報酬が必要になりますが、自分で手続きを行う場合、こうした費用が発生しません。ただし、自分で手続きを進めることでコストを抑えられる反面、時間がかかったりトラブルに発展したりする可能性があります。

【メリット】専門家報酬の節約になる

家族信託の検討から契約締結後までの流れを自分で行う場合、司法書士や弁護士などの専門家へ依頼する際に発生する報酬を節約できます。節約できるのは、契約内容について判断するためのコンサルタント費用、契約書原案の作成代行にかかる報酬、登記代行の報酬の部分です。

2006年(平成18年)の信託法改正により翌年から始められるようになった家族信託は、扱う専門家もそれほど多くないのが現状です。報酬相場は50~100万円と高額であり、信頼できる依頼先を見つけるにも時間と手間がかかるかもしれません。

家族信託のための手続きを自分で進めることで、依頼先探しの手間も報酬もかからないうえに、第三者に資産状況を知られる心配もないでしょう。

【デメリット】時間がかかる・トラブルの原因になる

家族信託の手続きを自分でするデメリットは、難易度が高く、最終的に希望通りの契約を締結できない可能性もある点です。たとえ自分自身が司法書士や弁護士であっても、十分な実務経験がないと対応が難しい場合もあるでしょう。

そのほか自分で手続きを行うときの懸念点として、以下のような内容が挙げられます。

- 契約手続きに時間がかかる

- 信託口口座の開設を断られる

- 契約内容の不備で無効になってしまう

- 贈与税や相続税など、想定外の税金がかかる

- 当事者でない親族の理解を得るのに苦労する

- 家族信託以外の制度による予備的対策が漏れる

- これらの影響から親族間のトラブルに発展する

契約段階での困りごとには、「信託契約書の書き方や登記・口座開設の必要書類がわからない」といったものがあります。これらについて適切な判断ができないと、時間がかかるばかりか手続きが滞ってしまいかねません。

また、知識不足や設計ミスによる信託期間中のトラブルも心配なポイントです。税金や親族同士のトラブル、認知症を発症したときに身の回りのケアを押し付け合う事態などによって、当初の目的が果たせなくなってしまう恐れもあります。

家族信託でよくある失敗・後悔する例については、こちらの記事でも詳しく解説しています。

家族信託の手続きを自分でやるケースはほとんどありません。信託法の深い理解や、遺言書・任意後見制度などと絡めた対策の必要性に気付くスキルなど、いろいろな方面で専門性が求められるためです。

家族信託の手続きを自分で行う場合の費用

家族信託の手続きを自分で行う場合と、専門家へ依頼する場合の費用の差について見ていきましょう。相場と費用内訳は下表のとおりです。

| 手続き方法 | 総額 | 費用内訳 |

|---|---|---|

| 自分で手続きを行う場合 | 20万円前後 | ・印鑑証明書の取得費 ・戸籍謄本と住民票の取得費 ・不動産関連書類の取得費 ・公正証書作成費用 ・印紙税 ・登録免許税 ・信託口口座の開設手数料 |

| 専門家へ依頼する場合 | 50~100万円 | ・信託契約書作成費用 ・公正証書作成費用 ・登記代行手数料 ・信託登記の登録免許 |

費用面を考えると、自分で手続きを進めたほうがお得に感じるかもしれません。ただし、前述したように、自分で手続きを行うことにはいくつものデメリットが伴うことを念頭に置いておく必要があるでしょう。費用対効果を考慮したうえで、手続きの進め方を検討してみてください。

専門家に依頼する場合の具体的な費用や依頼先の選び方については、以下の記事で解説しています。

家族信託の手続きは自分でやらず専門家に任せよう

家族信託の手続きを自分で進めることは可能です。専門家報酬がかからず節約にはなりますが、契約書作成・登記申請などに手間がかかるほか、知識不足や設計ミスによりトラブルを招きかねません。

信託内容や書類の不備不足を防ぐためにも、プロに相談してそのまま手続きも任せてしまうことで、ご自身やご家族の負担を少なくしつつ万全の対策ができます。東京ガスと提携している家族信託サービス「ファミトラ」は、将来の計画作りから手続きまで、従来に比べて低価格で利用できるのが特徴です。実績豊富な専門家が多数在籍しているため、家族信託をするにあたって不安や疑問がある方は、まずは資料請求をしてみてはいかがでしょうか。

執筆者

遠藤 秋乃大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。

転職後、2015年~2016年にかけて、司法書士試験・行政書士試験に合格。

2017年に退社後フリーライターへ転身し、現在も活動中。

培ってきた知識や相続準備に悩む顧客の相談に200件以上対応した経験をもとに、原稿執筆を行う。

- この記事をシェアする