お金

お金

目次

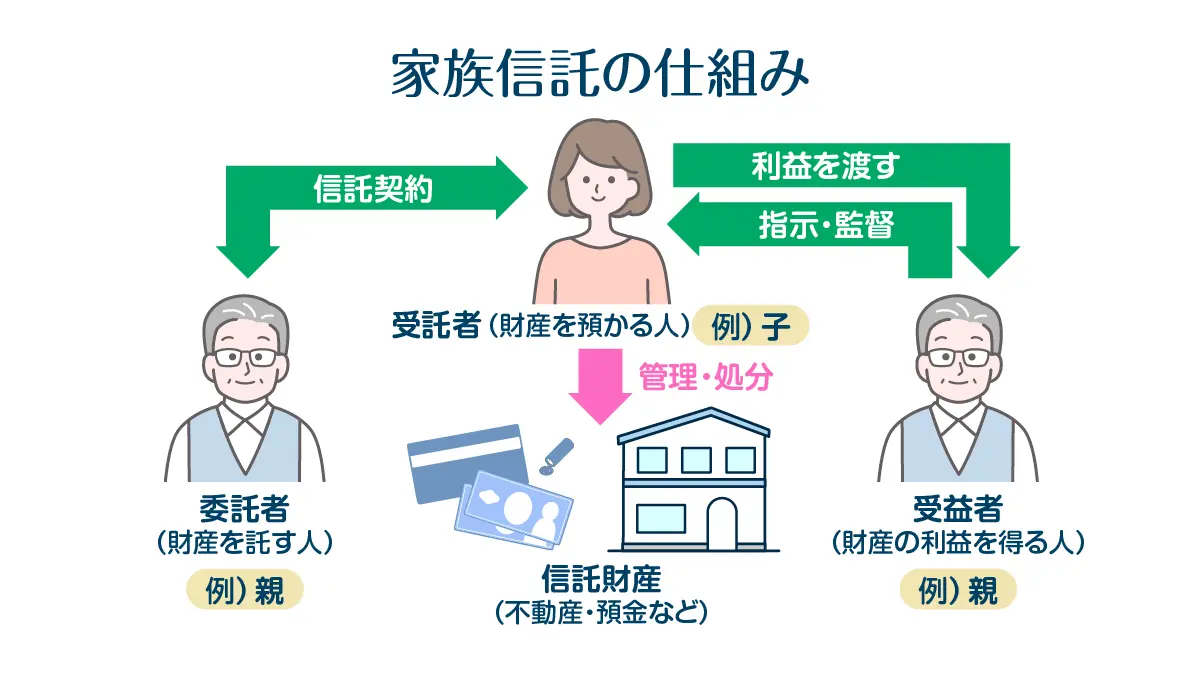

家族信託とは、祖父母や親御様から、家族など信頼できる人へと財産の管理を託し、同時に利益を得る権利(受益権)を設定する契約です。

契約開始から終了にかけて、受益権や信託財産に移動があると、その移動先に対して贈与税や相続税が課されることががあります。加えて、信託不動産がある場合は、登録免許税や固定資産税の負担も必要になることを念頭に置いておきましょう。

この記事では、家族信託にかかる税金の種類や発生のタイミングを解説します。自益信託と他益信託のどちらなのかによって課される税金が変わることをふまえ、ご家族と話し合いながら契約内容を検討することが大切です。

家族信託をするなかで必要になる可能性がある税金

信託契約中は、実際に利益を受け取っている受益者の方が課税対象となるのが原則です。たとえば親御様がお子様に財産を預け、親御様ご自身が受益者となる契約(自益信託)の場合には、親御様の名前で税申告と納税を行う必要があります。

受益者の資金不足などが原因で納税が難しくなったときには、受託者やあらかじめ設定しておいた受益者代理人が親御様の名前で納税を代行することも可能です。

家族信託において税金が課されるタイミングには、次のような場面が挙げられます。

- 不動産を信託財産にした場合

- 家族信託の当事者(受益者)が亡くなった場合

- 信託財産から所得が発生した場合

- 信託財産を売却した場合

課される税金の種類と課税対象となる方は、下表の通りです。

| 課税の種類 | 課税対象者 | 申告・納付義務が発生するタイミング |

|---|---|---|

| 贈与税 | 受益者 | 他益信託の場合に発生 |

| 相続税 | 第二受益者 帰属権利者(※) |

家族信託契約中に委託者などが死亡して 受益権が移動するか、信託が終了する場合 |

| 譲渡所得税 | 受益者 | 信託財産から利益を受ける信託受益権を第三者に売却した場合 |

| 信託財産に関わる 所得税・住民税 |

受益者 | 信託財産から利益を受けている場合 |

| 登録免許税 | 受託者 | 信託内容に信託不動産がある場合、 信託設定時と受託者が受益権を取得するときに発生する |

| 固定資産税 | 受託者 (負担は受益者) |

信託内容に信託不動産がある場合 |

| 不動産所得税 | 受託者 | 信託契約が終了し、委託者の相続人でない方が不動産を引き継ぐ場合 |

※第二受益者:第一受益者が死亡した場合の次の受益者のこと

帰属権利者:何らかの理由によって信託契約が終了、または解除となった場合に、その信託財産が帰属する先として指定されている人のこと

家族信託を活用して不動産を管理する場合、受託者が負担する税金が発生します。ここからは、課税対象者ごとに必要となる税金の詳細を確認してみましょう。

課税対象者が受益者の税金

贈与税

贈与税は、委託者と受益者が別になる「他益信託」の契約期間中に、受益権を無償もしくは低価格で譲渡したときに課税されます。委託者と受益者が同一の契約(自益信託)では課税されません。

贈与税が課税される場合、課税方式の選択をしない限り、毎年1月1日から12月31日までの課税対象となる財産の移動について110万円までは非課税です。110万円を超える部分は、元の受益者と新しい受益者との関係によって「一般贈与」か「特例贈与」かに分類したうえで、贈与税額が決定されます。

- 一般贈与:特例贈与に該当しない場合

- 特例贈与:親や祖父母から成人(※)している子・孫へ受益権が移動した場合

※令和4年3月31日以前の贈与については20歳以上、同年4月1日以降の贈与は18歳以上となります。

家族信託で該当するケースが多い特例贈与財産の税率および税額控除額は、下表の通りです。

■特例贈与財産用(特例税率)

| 課税金額(基礎控除後) | 税率 | 税額控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円を超える | 55% | 640万円 |

出典元:No.4408 贈与税の計算と税率(暦年課税)|国税庁

ここで紹介した課税方式(暦年贈与)のほかに、相続時精算課税と呼ばれる方式もあります。特例贈与で譲渡者が60歳以上であれば、相続開始までの合算で贈与時期に関わらず2,500万円まで非課税とし、超えた分については一律20%で課税する方式です。詳細は士業に確認すると良いでしょう。

相続税

信託の契約期間中に委託者などの当事者が死亡して受益権が移動したり、信託財産が指定された人に帰属したりする場合は、財産が移転した先の方に相続税の課税があります。

たとえば自益信託で相続税がかかるケースとして、委託者死亡に伴い受益権が移動するときが挙げられるでしょう。他益信託でも「最初の受益者が死亡して受益権が移動する」という場合は、相続税の課税があります。

また、当事者の死亡によって信託が終了したときは、信託財産の帰属先(帰属権利者)の方が課税対象者です。家族信託の契約が委託者死亡時点で終了するのか否かによって、課税対象者は以下のように異なります。

| 契約状況 | 課税対象者 |

|---|---|

| 信託契約が終了する場合 | 帰属権利者 |

| 信託契約が終了しない場合 | 第2受益者 |

なお、相続税には基礎控除があり、受益権などを含む移転する財産が基礎控除額の3,600万円を超えない範囲であれば、課税されません。これは法定相続人が1人だった場合の控除額であり、正確には次のように計算します。

【相続税の基礎控除額の計算方法】

基礎控除額=3,000万円+(600万円×法定相続人の数)

基礎控除額を超える部分については、法定相続分の取得金額に応じた税率を乗じ、控除額を引くことで相続税の総額が算出可能です。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

譲渡所得税

家族信託の契約期間中に、受益者が信託受益権を第三者へ売却した場合には、その利益に対して所得税と住民税が受益者にかかります。不動産を売却した際も同様に、譲渡所得税の課税対象です。売却だけでなく、交換や競売など、所有する資産を移動させる行為は譲渡にあたる可能性がある点に注意しましょう。譲渡所得の対象資産も、土地や不動産のほか株式、骨董品などさまざまです。

譲渡所得税の計算方法は、売却した財産の種類によって変わります。不動産や株式などであれば、所有期間などに応じた申告分離課税となります。

信託財産に関わる所得税・住民税

受益者が信託財産から利益を受けている場合、その利益を確定申告する必要があり、所得税と住民税が課税されます。たとえば、信託不動産で賃貸経営をしており、受託者であるお子様がご自分の兄弟姉妹に家賃収入を分配している場合などが挙げられるでしょう。

所得税や住民税の課税額、税率などは、受益者の所得の構成と使える控除制度によって異なります。

課税対象者が受託者の税金

登録免許税

家族信託に不動産が含まれている場合、信託登記や所有権移転登記が必要です。法務局でこれらの申請をすることで、信託不動産であることを証明しながら第三者と取引したり、所有者であることを証明したりできるようになります。

信託不動産に限らず、登記申請にあたっては法務局で申請手数料にあたる登録免許税の納税が必要です。家族信託で登記が必要な場面を例に、課税額を以下で見てみましょう。

■家族信託の契約を締結したとき

信託登記が必要になり、不動産1個あたり1,000円がかかります。土地と一軒家、または敷地権とマンションの部屋を信託するケースなら、2個と数えて2,000円です。

■信託を終了するとき

信託抹消登記の登録免許税として、信託登記と同額の不動産1個あたり1,000円の登録免許税が必要です。これに加え、所有権移転登記の登録免許税として、固定資産税評価額の4/1000の金額がかかります。

固定資産税

固定資産税は、毎年1月1日時点で不動産の所有者に対して課される税金です。家族信託では、所有権こそ委託者にあるものの、固定資産税の納税通知書は受託者に届き、受託者負担で納める必要があります。

なお上記の場合、固定資産税の納税資金は信託財産とするのが一般的です。必ずしも受託者自身の財産から支払う必要はありません。

不動産取得税

不動産取得税は、通常の不動産売買などの取引において発生するもので、家族信託では通常かかりません。ただし、信託契約が終了し、委託者の相続人でない方が不動産を引き継ぐ場合は例外です。配偶者やお子様などがいても委託者の兄弟姉妹に帰属させたり、公益法人に寄附したりする内容の信託契約を締結するケースなどがあてはまります。

不動産取得税の税率は、固定資産税評価額の4%です。住宅とその敷地については、3%の軽減税率が適用されます。

家族信託でかかる税金に関する注意点

家族信託にあたって負担が必要になる税金の種類は、信託契約の形式によって異なります。また、家族信託自体が直接的な節税対策になることはなく、受託者の税金の負担を減らす効果は期待しにくいです。家族信託における税金の注意点について、詳しく解説します。

信託の契約形式によって課税の種類が変わる

家族信託は自益信託と他益信託の大きく2種類に分けられ、それぞれ課税の種類も異なります。自益信託の場合、信託財産の所有権・受益権の移動は原則としてないため、贈与税や不動産取得税はかかりません。他益信託では、財産の価値そのものといえる受益権が所有者の手元にないことから、贈与税などが課税される可能性があります。

このように、負担が必要な税金の種類は、信託契約の内容から想定が可能です。契約締結にあたって「いつ、どのような税金が、誰に対して課税されるのか」を把握しておくと良いでしょう。

直接的な節税効果にはならない

家族信託は、相続から資産の管理・運用までを包括的に対策できる有効な手段ではあるものの、直接的な節税効果はありません。しいて言うのであれば、受託者が契約の範囲内で信託した金銭を使って資産性のある不動産を購入したり、信託財産の運用で納税資金を得たりすることは可能です。

しかし、財産を後継者に引き継ぐにあたって贈与税を直接的に抑えたいのであれば、さまざまな特例も活用できます。家族信託は、あくまでも将来的な資産運用のために有効活用できるものであり、節税効果は期待できないことをおさえておきましょう。

家族信託と組み合わせたい直接的な税対策になる方法としては、生命保険の加入や、賃貸経営を法人化した上で「作った会社の株式やその配当益」で利益を管理するなどの方法が考えられます。

家族信託を検討する際は税金について確認しよう

家族信託の契約中は、受益者に対して相続税や所得税などが課税されるケースがあります。受益者に対する課税のタイミングは、受益権を得たときや信託終了に伴う帰属先の移動があったとき、信託財産から利益を得ているときです。なお、信託不動産がある場合、登録免許税と固定資産税は受託者負担となるため注意しましょう。

家族信託の税務関係は複雑にも感じられますが、理解が十分でないと信託財産が大きく減ったり、ご家族間のトラブルに発展したりなどの事態に見舞われかねません。東京ガスと提携している「ファミトラ」は、従来よりも低価格かつ手間なく家族信託を組成いただけるサービスです。

詳細について以下のページで解説していますので、チェックしてみてください。

執筆者

遠藤 秋乃大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。

転職後、2015年~2016年にかけて、司法書士試験・行政書士試験に合格。

2017年に退社後フリーライターへ転身し、現在も活動中。

培ってきた知識や相続準備に悩む顧客の相談に200件以上対応した経験をもとに、原稿執筆を行う。

- この記事をシェアする