お金

お金

目次

家族信託とは、所有する預貯金や不動産などの財産を家族など信頼できる人(受託者)に託し、管理・運用してもらう契約のことです。認知症や要介護状態に陥った場合の備えになり、受益権と信託終了時の財産の帰属先を指定しておくことで、遺言よりも法的効力が強い形で財産の承継先を決められます。

このように家族信託は「認知症から相続開始までを含めた生前対策」としては有効であるものの、相続税対策という観点では思うような効果を期待できないかもしれません。

この記事では、家族信託と相続税との関係について解説します。

家族信託は直接的な相続税対策にはならない

家族信託に、直接的な相続税の削減(節税)の効果はありません。委託者の意思能力がなくなった場合でも、信託財産で不動産を購入するなどの対応によって、結果的に税金の負担が少なくなる可能性はあります。たとえば信託契約上、次のような状況に当てはまる場合です。

- 信託財産からの収益で納税資金を貯める

- 死後も契約を継続することで財産の承継を遅らせる

- 受託者に信託報酬を支払うことで、相続財産を減らせる

ただし、これらの状況下における税の負担を減らす効果は結果として得られるものに過ぎません。税負担軽減に重きを置きたいのであれば、信託財産(資産)の組み換えといった別の対策が必要となるでしょう。

家族信託の契約期間中に相続税が発生する場面とは

家族信託契約中に委託者に相続税が発生するのは、受益者の方が亡くなったときや、信託契約が終了して指定した帰属先へと信託財産の残余分がわたったときです。受益権あるいは信託財産財産そのものが移動するときとも言い換えられるでしょう。

この場合、信託契約が継続されるか、終了するかによって課税対象者が異なります。

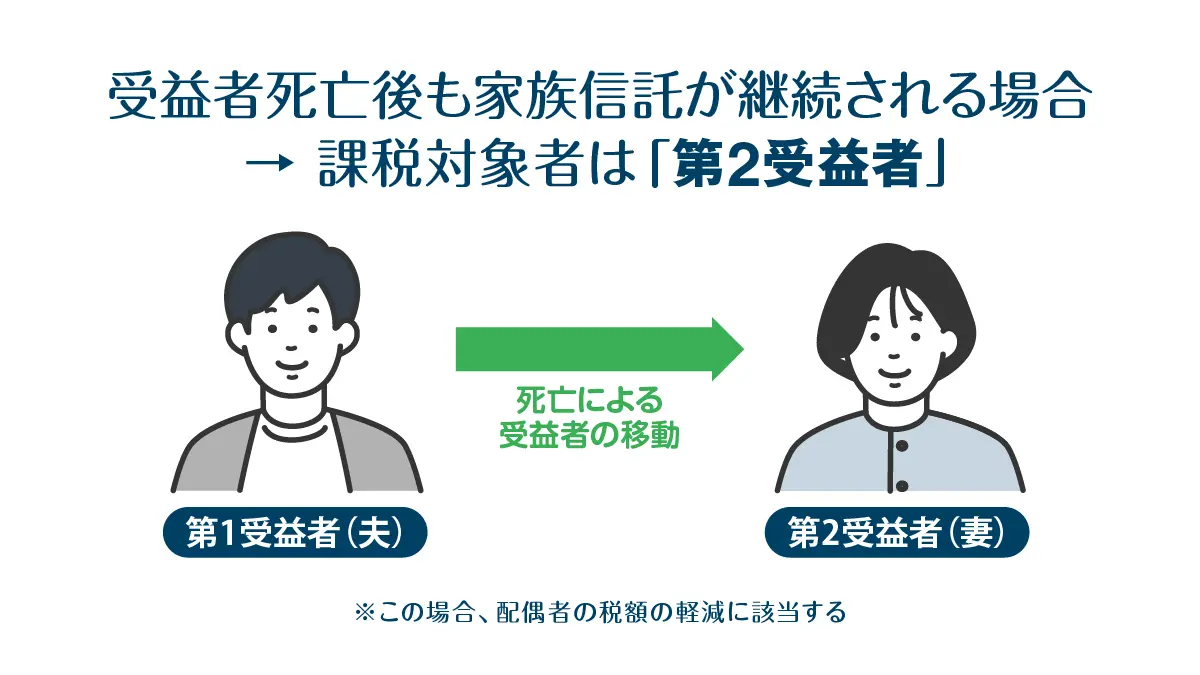

- 受益者死亡後も家族信託が継続される場合:第2受益者

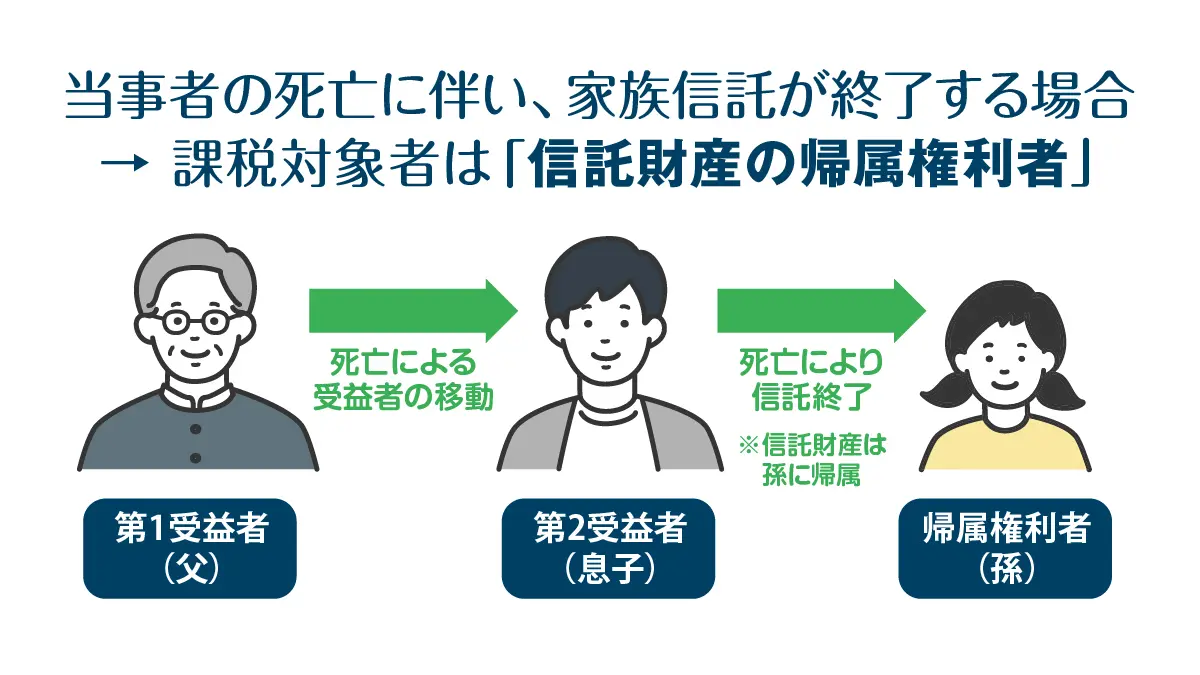

- 当事者の死亡に伴い、家族信託が終了する場合:信託財産の帰属権利者

家族信託が継続される場合

家族信託が継続することを前提に、受益者の死亡によって受益権(※)の移動が発生するときは、移動先となる方に相続税が課されます。ただし、課税対象となるのは、受益権も含めた相続財産のうち基礎控除額を超える部分のみです。

また、最低1億6,000万円までは相続税がかからない「配偶者の税額の軽減」という特例もあります。委託者兼受益者が夫、第二受益者が妻という契約を例に考えると、夫の死亡に伴って受益権が移動する場合、第二受益者(妻)は上記の軽減の対象です。

※受益権:信託行為において、受益者が持っている信託行為に基づく各種権利の総称のこと。信託利益の給付を受ける権利(受益債権)のほか、受託者に対する帳簿閲覧請求や信託違反行為の差止請求などの権利などがある。

信託が終了する場合

第一受益者である委託者が死亡した時点で信託契約が終了する場合には、あらかじめ指定されていた信託財産の権利帰属先に対して相続税が課税されます。信託しなかった財産も同じ方に帰属するのであれば、こちらも含めて課税対象です。

委託者かつ第一受益者である本人から長男へ、長男から孫へと受益権が移動し、長男が亡くなった時点で信託財産を孫に帰属させて信託終了となる契約を考えてみましょう。この場合、本人が信託した財産に加え、長男個人の資産(相続財産)についても、孫に対して相続税が課されます。

以上をふまえて、信託契約を始めるときは、委託者の財産を仕分けして、どこまでが誰の権利になるのか明らかにするために財産目録を作っておくと安心でしょう。

委託者の財産は、まず「本人が亡くなるまで個人資産として扱う財産」と「信託財産」に分けられます。さらに、信託財産は「受益権が誰にあるのか」で仕分けられます。個人資産も、遺言書で承継先を指定しておくのが一般的で、誰が受け継ぐのか区別しておくと良いでしょう。

家族信託の相続税の支払いにあたって必要な対応

家族信託で相続税が課税されるタイミングには、相続税申告を行う必要があります。信託財産に不動産がある場合、登記申請もあわせて済ませておきましょう。

相続税申告を行う

家族信託の期間中に受益者が死亡し、相続税の課税が発生したときは、亡くなった方の住所地を管轄する税務署や金融機関で申告する必要があります。相続税の申告期限は、亡くなったことを知った日(死亡日または死亡を知った日)の翌日から10ヶ月以内です。

このとき受益権などの信託によって生じた権利だけでなく、亡くなった方の個人資産も合計したうえで、相続財産の課税価格に入れなくてはなりません。個人資産については、必要に応じて遺産分割協議を行ったうえで取得分を判断し、相続人それぞれが負担する必要のある課税額を計算しましょう。

相続財産と個人資産の課税額は、相続税評価額(※)に応じた以下の税率で計算します。

※相続人が複数いる場合、相続税の評価額は相続人それぞれにおける総額で算出します

| 課税金額(基礎控除を除く) | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

信託不動産に関する手続き

信託財産のなかに不動産がある場合、家族信託が終了した時点で、信託契約内で委託者の死亡後の権利が帰属すると定められた方に引き渡されます。その際、契約終了によって信託財産ではなくなったことを公示するための「信託抹消登記」と、名義変更のための「所有権移転登記」が必要です。

それぞれの手続きにおける申請者は、次のようになります。所有権移転登記は、受託者と帰属権利者の関係によって申請対応が異なる点に注意しましょう。

| 信託の抹消 | 受益者単独での申請が可能 |

| 所有権移転登記 | 受託者=帰属権利者の場合:単独で申請が可能 受託者≠権利帰属者の場合:共同申請が必要 |

なお、登記申請時は手数料として登録免許税が課されます。登録免許税の額は、所有権移転登記なら固定資産評価額の4/1000、信託抹消登記であれば1筆(土地と建物をそれぞれ1つと数えたときの各不動産)につき1,000円です。

家族信託には相続税のほかにも税金がかかる

家族信託を活用して財産管理を行う場合、相続税のほかにも支払いが必要となる税金があります。税金の種類ごとに発生する場面は異なりますが、一例として以下のようなものがあることを念頭に置いておきましょう。

| 税金の種類 | 課税対象者 | 必要になる場面 |

|---|---|---|

| 譲渡所得にかかる所得税 | 受益者 | ・不動産を受託者が売却した場合 |

| 信託財産に関わる所得税・消費税 | 受益者 | ・信託財産から利益を受けている場合 例:信託不動産によって家賃収入などの利益がある場合 |

| 贈与税 | 受益者 | ・委託者と受益者が分かれる場合(他益信託) |

| 固定資産税 | 受託者 | ・不動産を所有している場合 ※毎年支払いが必要 |

| 登録免許税 | 受託者 | ・信託設定時と受託者が受益権を取得するとき |

土地や建物が信託財産ではなくなったあとも、固定資産税が発生し、収益があれば課税されます。不動産は所有するだけでお金がかかると理解して、将来の所有者のライフプランや収入までしっかり見通しておくことが大切です。

家族信託を行う場合は相続税の対応を確認しておこう

家族信託は生前対策を包括的にできたり、資産の管理・継承がスムーズになったりなどのメリットが期待できる一方で、相続税の節税効果を直接得る手段にはなりません。当事者の死亡によって受益権が移動するタイミングや、信託が終了して指定した方に財産が帰属するタイミングで、通常の相続と同じように課税されます。

信託契約を締結しようとするときは、あらかじめ課税されるタイミングと個人資産と信託財産をまとめたうえでの課税額をシミュレーションしておくと良いでしょう。

東京ガスと提携している家族信託サービス「ファミトラ」では、弁護士が監修した独自の信託組成システムを活用することで、従来よりもリーズナブルな価格で家族信託のサポートができます。

将来への備えとして家族信託を検討しているものの進め方がわからない、相続税に関する対応で不安があるという方は、まずは資料請求からお試しください。

執筆者

遠藤 秋乃大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。

転職後、2015年~2016年にかけて、司法書士試験・行政書士試験に合格。

2017年に退社後フリーライターへ転身し、現在も活動中。

培ってきた知識や相続準備に悩む顧客の相談に200件以上対応した経験をもとに、原稿執筆を行う。

- この記事をシェアする