お金

お金

目次

近年、「老後3,000万円問題」や「老後4,000万円問題」といった話題を耳にすることがふえ、老後の生活費に不安を抱えている方は少なくありません。

以前は「老後2,000万円問題」が話題になりましたが、現在ではさらに高額になっていることから、「老後の生活資金がどれだけ必要か」「生活費の内訳や安心できる老後に必要な生活資金はいくらか」といった疑問を感じている方もいるでしょう。

この記事では、老後に必要な生活費について詳しく解説していきます。

・世帯構成ごとの老後の平均的な生活費

・老後の生活費や必要資金に影響する費用

・ゆとりある老後を目指すために必要な生活費と貯蓄方法

老後の平均的な生活費は約16万~29万円

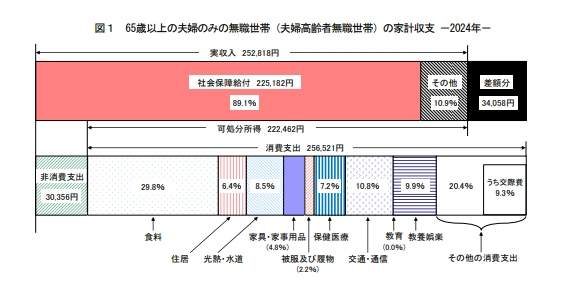

総務省統計局「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要」(※1)によると、65歳以上の無職世帯の1か月に必要な生活費は、夫婦のみの世帯で28万6,877円、単身世帯では16万1,933円です。

それぞれの世帯の1か月または1年間の消費支出と非消費支出は以下の通りです。

| 1か月あたりの生活費 | 1年間の生活費(※) | |

| 夫婦のみの世帯 | ・消費支出:256,521円 ・非消費支出:30,356円 【計:286,877円】 |

・消費支出:3,078,252円 ・非消費支出:364,272円 【計:3,442,524円】 |

| 単身世帯 | ・消費支出:149,286円 ・非消費支出:12,647円 【計:161,933円】 |

・消費支出:1,791,432円 ・非消費支出:151,764円 【計:1,943,196円】 |

※1か月あたりの生活費の12倍

「消費支出」は日常生活を送るために必要な支出、「非消費支出」は税金や社会保険料など、世帯が自由に支払いを選択できない支出のことを指します。

老後の生活費の準備をする際には、現在のシニアの平均的な生活費を参考にして、年金などの収入で不足する生活費を計算したうえで、貯蓄額の目標にすると良いでしょう。

なお、一人暮らしの老後に必要な生活費については、以下の記事で詳しく解説していますので、合わせて参考にしてください。

老後の生活費の内訳

老後の生活費は、どのような費用にいくらかかるのでしょうか。総務省統計局の「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要」(※1)

をもとに確認していきましょう。

以下、65歳以上の夫婦世帯と、単身世帯の生活費の内訳について、それぞれ解説します。

65歳以上の夫婦で無職世帯の生活費内訳

引用元:家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要

65歳以上の無職夫婦世帯の1か月の支出は合計28万6,877円です。そのうち、社会保険料や税金などの非消費支出を除いた消費支出の金額は25万6,521円です。

では具体的に、項目ごとの費用や支出割合を確認していきましょう。

| 生活費の内訳項目 | 1か月当たりの費用 | 消費支出に対する割合 |

| 食料 | 76,352円 | 29.8% |

| 住居 | 16,432円 | 6.4% |

| 水道・光熱費 | 21,919円 | 8.5% |

| 家具・家事用品 | 12,265円 | 4.8% |

| 被服および履物 | 5,590円 | 2.2% |

| 保健医療 | 18,383円 | 7.2% |

| 交通・通信 | 27,768円 | 10.8% |

| 教育 | - | 0% |

| 教養娯楽 | 25,377円 | 9.9% |

| そのほかの消費支出 | 52,433円 | 20.4% |

| 諸雑費 | 22,125円 | 8.6% |

| 交際費 | 23,888円 | 9.3% |

| 仕送り金 | 1,040円 | 0.4% |

最も高額な支出となっているのは食料費の約7万6,000円で、消費支出全体の約3割を占めています。とはいえ、1日に換算すると二人で約2,200円であり、とくに高いわけではありません。むだ遣いをしているとはいえないため、節約するにも限度があるでしょう。

そのほかの費用として、水道・光熱費や交通・通信費、教養娯楽費などに2万円以上かかっています。

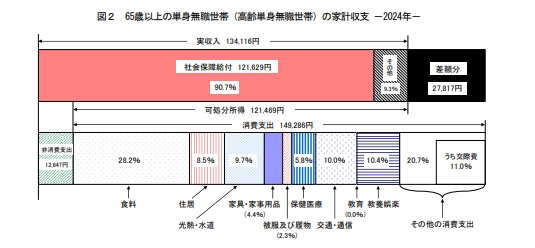

65歳以上の単身無職世帯の生活費内訳

引用元:家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要

65歳以上の単身無職世帯における合計支出は16万1,933円で、そのうち非消費支出を除いた消費支出は14万9,286円です。

消費支出の内訳から、生活費の実態を見てみましょう。

| 生活費の内訳項目 | 1か月当たりの費用 | 消費支出に対する割合 |

| 食料 | 42,085円 | 28.2% |

| 住居 | 12,693円 | 8.5% |

| 水道・光熱費 | 14,490円 | 9.7% |

| 家具・家事用品 | 6,569円 | 4.4% |

| 被服および履物 | 3,385円 | 2.3% |

| 保健医療 | 8,640円 | 5.8% |

| 交通・通信 | 14,935円 | 10% |

| 教育 | 15円 | 0% |

| 教養娯楽 | 15,492円 | 10.4% |

| その他の消費支出 | 30,956円 | 20.7% |

| 諸雑費 | 13,409円 | 9.0% |

| 交際費 | 16,460円 | 11% |

| 仕送り金 | 1,059円 | 0.7% |

単身世代においても、食料費が3割近くを占めています。ほかにも、水道・光熱費や交通・通信費、教養娯楽費などが多くなっているのも夫婦世帯と同様です。

なお、夫婦世帯に比べると水道・光熱費や交通・通信などの固定費自体は安いですが、消費支出に対する割合は同程度または夫婦世帯以上となっています。単身世帯の方が、相対的に固定費の負担が重いケースが多いと考えられるでしょう。

老後の生活費に影響する要素

前章で解説した老後の1か月の生活費は、あくまでも平均であり実際には世帯により異なります。

生活費にとくに大きな影響を与える主な要素としては、「住居のタイプ」と「健康状態」が挙げられます。それぞれが生活費に与える具体的な影響を確認していきましょう。

住居のタイプ

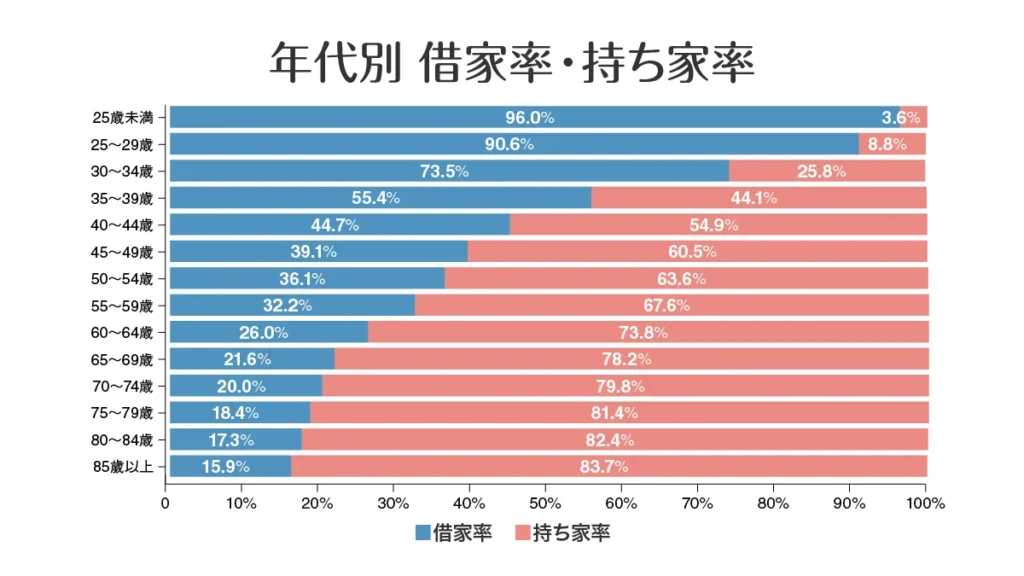

老後の生活費は、住宅が持ち家か賃貸かで大きく異なります。

持ち家の場合、住宅ローンを完済していれば家賃に相当する負担がないため、住居費を抑えやすいでしょう。一方で、賃貸住宅に住む場合は、老後も毎月の家賃が固定費として発生します。その分月々に必要な生活費の金額がふえると考えておく必要があります。

なお、総務省統計局「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要」によると、夫婦世帯の住居費は1万6,432円に、単身世帯では1万2,693円にとどまっています。

総務省統計局の「令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計(確報集計)結果」(※2)によると、高齢者の多くは持ち家に居住しているとされており、住居費が抑えられていると考えられます。

健康状態

老後の生活費は、健康状態によっても左右されます。健康を維持できていれば医療費の負担は比較的抑えられますが、持病が悪化したり通院・入院がふえたりすると、その分生活費に上乗せされるためです。

厚生労働省の「令和5(2023)年度 国民医療費の概況」(※3)によると、1人あたりの医療費は、以下のように年齢ごとに増加する傾向が見られます。

65歳以上:79万円/年

70歳以上:86万円/年

75歳以上:95万円/年

医療機関や薬局の窓口などで支払う医療費は、年齢や所得によって自己負担割合が異なり、以下のように定められています。

| 年齢 | 原則 | 現役並み所得者 |

| 75歳以上 | 1割 | 3割 |

| 70~74歳まで | 2割 | 3割 |

| 70歳未満 | 3割 | |

たとえば、上記の医療費の場合、65歳以上で3割負担の場合は年間約24万円(79万円/年×0.3)になり、1割負担の場合でも約8万円(79万円/年×0.1)の支出が必要です。

健康状態によって医療費の差が生じるため、老後の生活費を考える際には、将来の健康リスクも踏まえておくことが重要です。

生活費以外で老後に必要になる費用

老後に必要な費用は、生活費以外にも以下のものが挙げられます。

- 住宅の修繕費やリフォーム費

- 保険料

- 冠婚葬祭費用

- 子ども・孫への支援費

- 介護費用

それぞれ詳しく解説していきます。

住宅の修繕費やリフォーム費

老後も持ち家で生活を続ける場合、住宅の修繕やメンテナンス費用のほか、場合によってはバリアフリーなどへのリフォーム費用が必要になります。

築年数が経過するにつれ、避けられないのが住宅の修繕やメンテナンスです。賃貸住宅であれば原則として修繕費を個人で負担する必要はありませんが、持ち家の場合は自分で支払うことになり、生活費とは別に費用が発生します。

また、高齢になり身体的な衰えが出てくると、手すりを設置したり、段差を解消したりといった、バリアフリーリフォームが必要となるケースもあるでしょう。

厚生労働省の「令和5年(2023)人口動態統計(確定数)の概況」(※4)によると、自宅で死亡した人のうち、約85%が65歳以上の高齢者とされています。

その死因のうち高い割合を占めているのは、転落や転倒で死亡(2,420人)、溺死や溺水窒息による死亡(6,585人)です(※5)。

若い頃から住んでいる住宅は、住み慣れているというメリットがある一方、高齢になると安全な環境とはいえない状況になるケースもあります。

老後も自宅で安全な暮らしができるよう、修繕やリフォームにかかる費用が生活費とは別に生じる可能性があることを見込んでおく必要があるでしょう。

保険料

生命保険に加入している場合、すでに保険料の払い込みが完了している場合を除き、保険料を支払う必要があります。

一般的に、保険料は年齢に応じて高くなる傾向があるほか、老後に新たに保険に加入する場合は、年齢に応じて保険料が高額になることが多いです。

また、保険料は民間保険だけではありません。現役世代と同様に、国民健康保険料や介護保険料といった公的な社会保険料の支払いも発生します。

総務省の「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」(※1)によると、65歳以上の無職世帯では、社会保険料として夫婦のみ世帯で月約1万9,000円、単身世帯でも月約6,000円を支払っています。

これらの保険料は生活費とは別に必要となるため、老後資金を考える際には見落とさないよう注意しましょう。

冠婚葬祭費用

老後には、子どもや孫の結婚式への出席、親戚・知人の葬儀など、冠婚葬祭に関する支出が発生することがあります。祝儀や香典だけでなく、交通費や宿泊費、礼服などの衣類購入費がかかるケースもあり、生活費とは別にまとまった出費が必要になることもあるでしょう。

また、自身や配偶者に万一のことがあった場合に備え、葬儀費用やお墓について準備を始める時期でもあります。必要な費用は、葬儀の形式やお墓の種類などによって異なりますが、いずれも急な支出になりやすいため、老後資金を考える際には予備費として見込んでおくと安心です。

子ども・孫への支援費

老後になっても、子どもや孫への経済的な支援を行う家庭は少なくありません。大学の学費補助や住宅購入時の頭金援助、結婚・出産祝いなど、支援の内容はさまざまです。

とくに孫がいる場合は、誕生日や進学時のお祝い、教育費の援助が継続的に発生することも考えられます。孫の人数が多いとその分支出が多くなり、支援のタイミングが重なると老後の生活費を圧迫する可能性もあるでしょう。

自分自身の老後資金を確保したうえで、無理のない範囲での援助を見極めることがポイントです。

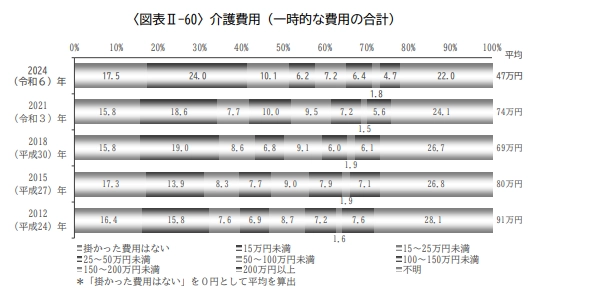

介護費用

高齢になるほど、病気やケガ、身体機能の低下によって介護が必要になる可能性が高くなります。ひとたび介護を受け始めると、介護保険サービスの自己負担分に加え、施設利用時の居住費や食費、日用品代などが生活費とは別に発生します。

自宅介護であっても、住宅改修費や介護用ベッドのレンタル費用など、継続的な支出が生じるケースは少なくありません。

生命保険文化センター「生命保険に関する 全国実態調査」(2024年度)によると、介護にかかった一時的な費用は、年間平均47万円、1か月あたり約9万円となっています。(※6)

引用元:生命保険に関する 全国実態調査

老後には、介護にかかる費用が生活費に上乗せされる可能性があるため、老後資金の必要額を考える際にはあらかじめ組み込んでおくことが大切です。

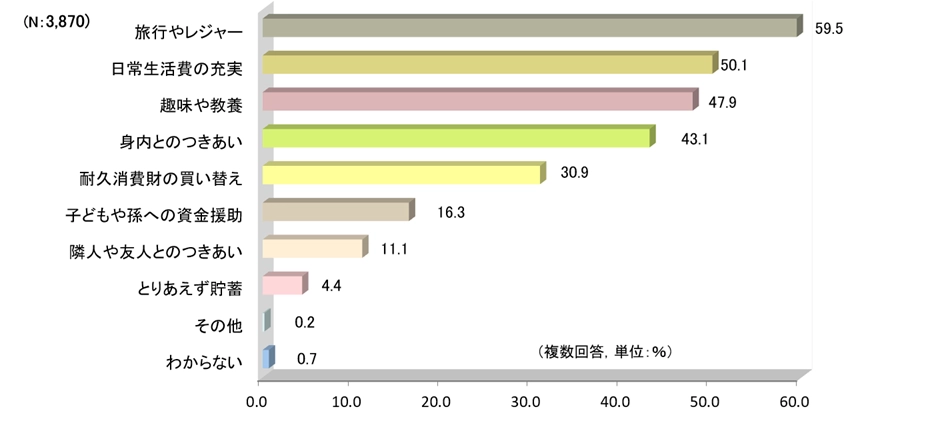

ゆとりのある老後を送るための生活費

生命保険文化センター「生活保障に関する調査 《速報版》」によると、ゆとりある老後のために必要な上乗せ額は月額平均で15 万2,000円、最低日常生活費と合算すると月額平均39万1,000円とされています(※7)。

上乗せが必要とされる内訳は以下の通りです。

引用元:生命保険文化センター「生活保障に関する調査」/2025(令和7)年度」

旅行やレジャー、日常生活費の充実、趣味や教養などが高い割合を占めています。

毎月15万2,000円を捻出するために必要な老後の資産は、65歳から老後が開始すると仮定した場合、以下のような金額となります。

- 65歳~20年間の老後期間:約3,648万円

- 65歳~25年間の老後期間:約4,560万円

- 65歳~30年間の老後期間:約5,472万円

近年の日本は、世界でも類を見ない超高齢化大国です。令和6年における平均寿命は男性が81.09歳、女性が87.13歳となっており、高齢化の一途をたどっています。

経済的な不安を感じることなく、より良い老後生活を送るためには、老後に必要な生活資金のシミュレーションが欠かせません。

老後に必要な生活費を準備する方法

「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」(※1)によると、65歳以上の夫婦のみの無職世帯では、毎月の実収入は約25万円で、その大半を社会保障給付(公的年金など)が占めています。

一方、平均的な生活費は約29万円(非消費支出をふくむ)とされており、年金だけで老後の生活費をまかなうのは簡単ではないことがわかります。

では、不足しがちな老後の生活費をどのように準備すれば良いのでしょうか。

ここからは、老後の生活費を確保するための具体的な方法を解説します。

老後に向けて継続的に貯蓄する

老後資金を準備する方法として、毎月一定額を継続的に貯蓄する方法があります。

一般的に「先取り貯蓄」といわれるもので、毎月の収入の一部を生活費とは別の口座に移すことで、日常の支出に使ってしまうのを防ぎやすくする手法です。

自動振替を設定しておけば、決められた期日に自動で引き落とされるため、意識せずに貯蓄を続けられるでしょう。

先取り貯蓄は、手取り額の20%前後に設定するのが目安とされています。生活状況を考慮し、無理のない金額から始め、継続していくことが資金形成のコツです。

また、老後のための資金は普通預金とは分け、定期預金など簡単に引き出せない形で管理するのもおすすめです。

健康である限り長く働く

健康状態に問題がなければ、定年退職後も働き続けることで、老後の生活費を底上げし、貯蓄の切り崩しを遅らせることが可能です。

現在、高年齢者雇用安定法により、企業には65歳までの雇用確保措置が義務付けられています。また、70歳までの就業機会確保も努力義務とされています(※8)。

老後資金の準備は短期間で一度に用意するのは難しいため、収入が得られる期間を少しでも延ばすことは有効な選択肢と言えるでしょう。

なお、必ずしも定年前と同じ働き方を続ける必要はありません。老後の不足分を補う目的で、無理のない範囲で働くことが大切です。

年金の繰下げ受給で年金額を増やす

年金の繰下げ受給を選択すると、年金額を増やせます。

年金の繰り下げ受給とは、本来65歳から受け取れる年金の開始時期を66歳から75歳の間に遅らせることで、将来の年金額を増やせる制度です。

1か月繰り下げるごとに年金額は0.7%ずつ増加し、70歳まで繰り下げた場合は約42%、75歳まで繰り下げると最大で約84%ふえる仕組みとなっています(※9)。

受け取り開始時期を遅らせるだけで将来の年金収入を増やせることは大きなメリットですが、繰り下げ期間中は年金を受け取れないため、その間の生活費は貯蓄や就労収入で補う必要があります。

健康状態や資金状況を十分に考慮し、自身に適した受給タイミングを検討することが重要です。

私的年金や資産運用を活用する

先取り貯蓄や繰下げ受給の選択だけでは老後資金が不足することがあるため、私的年金や資産運用を組み合わせることも検討しましょう。

老後資金の形成方法として、主に以下のものが挙げられます。

| 方法 | 特徴 |

| NISA |

|

| iDeCo |

|

| 貯蓄型保険 |

|

| 個人向け国債 |

|

| 株式・外貨預金 |

|

なかでも、NISA やiDeCoは国も推進する資産形成制度で、税制優遇を受けながら運用できる点が特徴です。投資商品であるため、運用次第では老後資金の準備を効率的に進めやすいです。

また、貯蓄型保険や個人向け国債など、価格変動リスクを抑えた金融商品を選ぶ方法もあります。

老後資金を準備する際は一つの方法に限定せず、リスクや運用期間を踏まえて複数の手段を組み合わせ、自分に合った形で資産形成を行うことを意識すると良いでしょう。

持ち家を売却して老後の生活資金に充てる

老後の生活費を確保する方法として、持ち家を売却して資金化する選択肢もあります。売却すればまとまった資金を得られるため、老後の生活費に直接充てたり、資産形成の原資として活用したりできます。

さらに、固定資産税や修繕費など、持ち家特有の維持費負担から解放される点もメリットの一つです。

体の状態やライフスタイルの変化などに応じてより生活しやすい住環境へ住み替えることで、安心して老後を過ごしやすくなるでしょう。

ただし、生活音の配慮やペット禁止などの制約があることや、近隣住民の騒音リスクがある点には注意が必要です。

自分たちに適した生活環境を整えられそうか、住み替え前に十分確認しましょう。

老後の生活費に関するよくある質問

ここからは、老後の生活費についてよくある質問に回答していきます。疑問や不安などの解消にお役立てください。

持ち家と賃貸だとどちらが生活費がかかりますか?

持ち家と賃貸のどちらが生活費を抑えられるかは、一概にはいえません。

賃貸の場合は老後も家賃が毎月の固定費として発生します。一方、持ち家でも住宅ローンの返済が残っていたり、外壁や屋根、水回りなどの修繕費が定期的に必要になったりすることがあります。

どちらがより生活費を抑えられるかは、月々の支出だけでなく、長期的な視点で比較検討するのがポイントです。老後生活が10年・20年といった長期にわたることを前提に住居費全体の収支をシミュレーションし、自分のライフスタイルに合った住まいを考えましょう。

老後の生活費に向けて、いくら貯金があれば安心?

老後の生活費がいくら必要かは世帯により異なるため、「〇〇円」と具体的な基準を決めるのは困難です。貯蓄額や資産額、年金収入や生活水準など、どの世帯も同じというわけではないためです。

老後の生活費のために、どのくらいの貯金があれば安心できるかは、以下の式に当てはめてシミュレーションしてみましょう。

- (公的年金月額-1か月の生活費)×12か月×老後の年数

- 退職金や満期保険金など、年金以外の収入

- 老後に発生が予測できる大きな支出

| 計算式:(1)+(2)-(3)=老後に向けて準備すべき生活資金 |

上記(1)は、多くの世帯がマイナスとなりやすく、(2)で得られる収入で老後に不足する生活費を補う必要があります。

リフォームやライフイベントなど、予想できる大きな支出がある場合は、その費用も生活費とは別に準備しなければならないでしょう。

上記計算式で必要な金額をシミュレーションし、自分に合った貯蓄方法を見つけて、早めに対策を行うことが大切です。

まとめ

老後の生活費は、夫婦世帯で約29万円、単身世帯で約16万円が必要です。しかし、多くの世帯では収入よりも支出の方が多くなり、年金だけでは生活費をカバーすることは難しいのが実情です。

年金だけでは不足する分を貯蓄から切り崩して補填できるように、現役時代のうちから早めに準備を始める必要があるでしょう。新NISAやiDeCo、私的年金や貯蓄など、自分に合った資産形成方法を探すことから始めてみてはいかがでしょうか。

なお、老後の生活費を準備するなら、持ち家の売却も選択肢の一つです。

東京ガスリノベーションなら、マンションの買い取りに特化しており、高齢者も安心して住める中古物件の販売も行っています。仲介手数料がなく、最短で7日で売却が完了する東京ガスリノベーションは、自分のペースで老後に向けた住み替えを検討できます。

査定は無料で行っているので、老後の生活費で悩んでいる方はぜひご活用ください。

執筆者

木内 菜穂子保有資格:1級ファイナンシャル・プランニング技能士、AFP、証券外務員Ⅰ種、年金アドバイザーなど

金融機関の窓口業務や税理士事務所での勤務経験を活かし、金融や保険、年金などに関する記事を執筆しています。読者のみなさまに、わかりやすく有益な情報を提供できるよう努めています。

(※1)出典元 総務省統計局 家計調査報告(家計収支編)2024年(令和6年)平均結果の概要

(※2)出典元 総務省 令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計(確報集計)結果

(※3)出典元 厚生労働省 令和5(2023)年度 国民医療費の概況

(※4)出典元 厚生労働省 令和5年(2023)人口動態統計(確定数)の概況

(※5)出典元 政府統計の総合窓口 e-Stat「人口動態統計 2023年」

(※6)出典元 生命保険文化センター 生命保険に関する 全国実態調査(2024年度)

(※7)出典元 生活保険文化センター 生活保障に関する調査 《速報版》

(※8)出典元 高年齢者雇用安定法の改正~70歳までの就業機会確保~|厚生労働省

(※9)出典元 年金の繰下げ受給|日本年金機構

- この記事をシェアする