お金

お金

目次

老後を一人暮らしで過ごす方は増加傾向にあります。その要因として、未婚や離婚率の上昇、配偶者との死別、核家族化などが挙げられます。

老後の一人暮らしは「自由」や「気楽さ」といったメリットがある一方、老後の生活費や、頼れる人がいない状況に不安を感じている高齢者の方も少なくありません。こういった不安を払拭するためには、老後を一人で暮らす場合の生活費を把握し、早めに準備しておくことが重要です。

この記事では、老後の一人暮らしに必要な生活費の目安や、資金の準備方法などについて解説します。

・老後の一人暮らしにかかる生活費

・老後の一人暮らしにおける生活費の内訳

・老後一人暮らしの生活費を準備する方法

老後の一人暮らしにかかる生活費

老後の一人暮らしは自由である一方、経済的な不安もつきまといます。どのような費用がどれくらいかかるのか、年金だけで足りるのか、漠然と不安に感じている方も多いでしょう。

ここでは、老後の平均収入や平均支出、一人暮らしにかかる生活費の内訳などについて見ていきましょう。

老後の平均収入

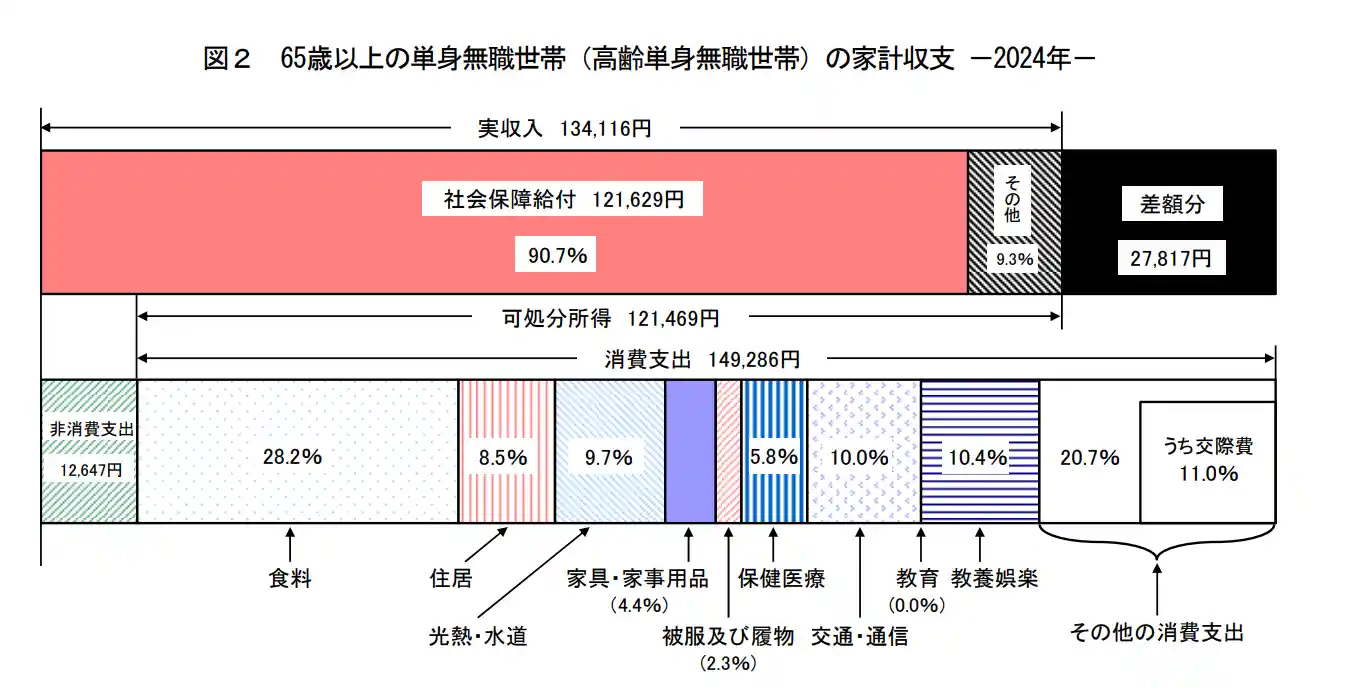

画像引用:家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要(※1)

総務省統計局が公表した「家計調査報告(家計収支編)2024(令和6)年」によると、65歳以上の単身者無職世帯の平均的な手取り収入(可処分所得)は121,469円です。(※1)

退職した後の収入源は老齢基礎年金や老齢厚生年金が主となることが多く、実収入の内訳は以下の通りとなります。

| 実収入の内訳 | 収入額 | 割合 |

|---|---|---|

| 実収入 | 134,116円 | 100% |

| ー社会保障給付 | 121,629円 | 90.7% |

| ーその他 | 12,487円 | 9.3% |

| 手取り収入(可処分所得) | 121,469円 | 約90.6% |

※手取り収入(可処分所得)の割合算出:(121,469円/134,116円)×100

なお、上記の収入額はあくまでも平均であり、実際には個人により差が生じます。

自営業者や個人事業主などは、老齢基礎年金のみの受給となり老齢厚生年金は受給できないため、年金額が少額になる傾向があります。老後の収入を増やすためには、国民年金基金やiDeCoなどの私的年金や、投資による収入にも頼る必要があるでしょう。

会社員であっても老齢厚生年金に加え、私的年金や不動産、投資といった収入源を確保し、実収入の底上げを図ることが重要です。

特に、老後を一人暮らしで過ごす場合は、収入額を確認し、支出とのバランスを考えて計画的に資産形成を進めておくことが大切です。

老後の平均支出

前出の「家計調査報告(家計収支編)2024(令和6)年」によると、65歳以上の単身無職世帯で必要とされる消費支出額は、1ヵ月あたり149,286円です。

ただし、このデータでは、住居費が平均12,693円とされており、賃貸物件に住んでいる場合や、持ち家であっても住宅ローンの返済が残っている場合、または固定資産税の負担が大きい住宅に住んでいる場合などは、さらに高額になる可能性があります。自分自身の状況に当てはめて、支出額を計算しましょう。

ほかにも、持病があり通院が欠かせない場合や、日常生活を送るために介護が必要になった場合では、医療や介護などにかかる費用がかさむ可能性があります。反対に、健康状態が良好であっても、「長生きリスク」として支出総額が増えることもあります。

こうした多様な事情や可能性を考慮したうえで、老後の生活費に備えることが大切です。

なお、65歳以上の無職単身世帯の平均的な収支を見ると、毎月約28,000円の赤字(121,469円-149,286円=-27,817円)となることがわかります。1年間では約33万6,000円の不足となり、20年間では約672万円、30年間では約1,008万円の不足となる計算です。

不足分は貯蓄を切り崩して補填することが多いため、必要な貯蓄額に組み込んで準備すると良いでしょう。

老後の一人暮らしに要する生活費の内訳

画像引用:家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要(※1)

総務省統計局の「家計調査報告[家計収支編]2024年(令和6年)」によると、65歳以上単身無職世帯で必要となる生活費の内訳は以下の通りです。

| 生活費の内訳項目 | 1か月当たりの費用 | 消費支出に対する割合 |

| 食料 | 42,085円 | 28.2% |

| 住居 | 12,693円 | 8.5% |

| 水道・光熱費 | 14,490円 | 9.7% |

| 家具・家事用品 | 6,569円 | 4.4% |

| 被服および履物 | 3,385円 | 2.3% |

| 保健医療 | 8,640円 | 5.8% |

| 交通・通信 | 14,935円 | 10% |

| 教育 | 15円 | 0% |

| 教養娯楽 | 15,492円 | 10.4% |

| その他の消費支出 | 30,956円 | 20.7% |

| 諸雑費 | 13,409円 | 9.0% |

| 交際費 | 16,460円 | 11% |

| 仕送り金 | 1,059円 | 0.7% |

上表より、一人暮らしの老後生活では食費が占める割合が最も多く、支出全体の約30%となっています。特に、近年の物価高騰は生活費の負担増に直結し、年金生活者にとって経済的な困難を招く可能性が高いです。

食費を節約するには、日々の食費全体を見直すほか、外食する回数を減らすなどの対策が必要です。

また、持ち家ではなく賃貸住宅では、家賃の支払いが発生するため、月々の支出額が増加する傾向にあります。

老後を一人で暮らすことを考えている方は、老後生活に入る前に生活費の内訳を確認し、安心して暮らせるだけの経済的な基盤を築いておくことが大切です。

老後一人暮らしの生活費を準備する方法

現代では医療の進歩により平均寿命が延び、結果として老後を一人で過ごす方が増加傾向にあります。「家計調査報告(家計収支編)2024(令和6)年」のデータによると、老後の一人暮らしには、生活費として毎月平均約15万円が必要とされています。

加えて、住民税・所得税などの税金や健康保険料・介護保険料の負担も考慮する必要があるでしょう。

老後も充実した一人暮らしをするために、生活費を準備する方法をご紹介します。

できるだけ長く働く

近年は、社会全体において65歳以上でも就労しやすい環境が整備されつつあります。2021年4月の「高年齢者雇用安定法」の改正により、事業主には65歳まで雇用機会の確保が義務化され、さらに70歳までの就業機会の確保が努力義務となりました。(※2)(※3)

定年退職後も自分のペースで長く働くと、人との交流が持てたり規則正しい生活を送れたりすることにもつながり、心身ともに健康でいられるというメリットがあります。収入面でも安定し、豊かな老後生活を送りやすくなるでしょう。

ただし、老齢厚生年金を受給しながら厚生年金保険に加入して働く場合、「在職老齢年金」により年金の一部または全額が支給停止になることがあります。支給停止にならないよう、就労収入を調整する必要があります。

定年後も元気に働くという選択肢を持つために、日頃から健康管理を心がけることが大切です。

計画的に資産を形成する

公的年金による収入だけでは、老後の生活費が不足する可能性があります。経済的な不安の少ないゆとりある生活を送るためには、自助努力が欠かせません。公的年金以外で老後の生活費を確保する資産形成方法として、以下のものがあります。

- 貯蓄

- iDeCo

- NISA

- 株式・債券投資

- 投資信託

現役時代のうちから計画的に資産形成しておくことで、公的年金だけでは不足する老後の生活費に備えることが可能です。

なお、iDeCoやNISAを活用すると、税制優遇を受けながら効果的に資産運用を行えます。ただし、いずれも投資商品であるため、元本が保証されていないといった注意点について十分に理解しておくことが大切です。

また、iDeCoでは掛け金の拠出ができるのは65歳までなため、加入時期によっては長期間の運用ができないケースがあります。

一度に大きな利益を狙うのではなく、投資先を分散し積み立てることで、計画的な資産形成を行いましょう。

年金の繰下げ受給を利用する

一人暮らしの老後の生活費が不足する場合は、年金の繰下げ受給を選択するのもひとつの方法です。

公的年金は、原則として65歳から受給開始となりますが、66歳から75歳の間に繰下げて受給することも可能です(※4)。働いて収入を得ている場合や、十分な貯蓄があり生活費に不安がない場合などに活用されています。

繰下げ受給を活用すると、受給額に対して1ヵ月あたり0.7%が増額されます。例えば、68歳まで3年間の繰下げ受給をした場合は25.2%、70歳までなら42.0%の増額が見込まれるということです。75歳まで繰り下げると、84.0%増の年金が受給可能です。

増額率は一生涯変わらないため、受け取れる年金総額は通常よりも多くなる可能性があります。ただし、無理に働いて体調を崩したり、病気の発見が遅れたりすると、長生きできないリスクが高くなります。

年金受給開始となる65歳に達するまでに、働き方や資産形成状況について検討し、年金の繰下げ受給をどこまで延ばすか考えると良いでしょう。

家を売却して老後の生活資金にする

老後の一人暮らしで生活費に不安がある場合は、持ち家を売却してまとまった資金を得る方法があります。売却により手に入れた資金を、年金や貯蓄だけでは不足しがちな生活費に充てることが可能です。

家を手放すと、固定資産税や修繕費といった維持管理にかかる費用負担がなくなります。また、売却資金を元手として、階段が少ない住宅や医療機関へのアクセスが良い住宅など、老後の一人暮らしに適した住まいへ移り住むことも可能です。

老後の一人暮らしの生活費に関するよくある質問

老後の一人暮らしに関するお金の不安は尽きません。「ゆとりある生活費はいくら必要?」「生活費はどのくらい必要?」「必要な貯蓄額の目安は?」といった疑問を抱える方もいるのではないでしょうか。

ここでは、老後の一人暮らしの生活費に関してよくある3つの質問に回答します。漠然とした不安を解消し、安心して老後を迎えるためのヒントを見つける際にお役立てください。

老後の一人暮らしでゆとりのある生活費はいくらですか?

公益財団法人 生命保険文化センターの調査では、老後を安心して豊かに暮らすには「平均で毎月14万8,000円の上乗せ額があるのが理想」という結果が出ています。(※5)

ただし、この結果は夫婦2人を対象としているため、一人暮らしの場合は半分の約75,000円の上乗せを目安に考えていきましょう。

つまり、ゆとりある老後の一人暮らしを目指すなら、最低限必要となる生活費(消費支出)の約15万円に7万5,000円を上乗せした、22万5,000円を準備しておく必要があります。

| 老後の一人暮らし | 生活費 |

|---|---|

| 平均的な生活 | 約150,000円 |

| ゆとりのある生活 | 約225,000円 |

※ゆとりのある生活費:150,000円(平均消費)+75,000円(上乗せ額)

老後のゆとりのある生活費の使い道として、以下のものが挙げられます。

- 趣味や教養

- 旅行やアウトドア

- 充実した食事

- 幅広い交際

- 家電や自動車の買い替え

- 子どもや孫への援助

老後の理想とする生活水準や目標は人それぞれですが、それが明確であるほど、生活費は多めに備えておく必要があるでしょう。

なお、老後の生活を充実させる方法については以下の記事をご参照ください。

持ち家や賃貸の老後一人暮らしの生活費はどのくらいですか?

総務省統計局の「家計調査報告(家計収支編)2024(令和6)年」によると、一人暮らしの老後における住居費用は、毎月平均1万2,689円となっています。

しかし、賃貸物件の場合は家賃が発生するため、平均支出である約15万円の生活費では不足する可能性があります。

総務省の「令和5年住宅・土地統計調査」によると、65歳以上の単身世帯の家賃は以下の通りです。(※6)

| 住宅 | 家賃 |

|---|---|

| 公営の借家 | 18,983円 |

| 都市再生機構(UR)・公社の借家 | 59,825円 |

| 民営借家 | 52,049円 |

| 給与住宅 | 43,492円 |

※家賃0円を含まない金額を記載

上記を平均すると、毎月の家賃は4万3,587円({18,983円+59,825円+52,049円+43,492円}÷4)です。つまり、一人暮らしの老後では、持ち家なら1ヵ月の生活費は約15万円でも可能ですが、賃貸なら平均約18万円以上(150,000円(平均支出)-12,689円(※住居費)+43,587(平均家賃)円)の生活費を準備しておかなくてはならない計算になります。

※平均支出150,000円には、住居費用12,689円(賃貸に限らない)が含まれているため、賃貸の場合の正確な生活費を算出するために、平均支出から引いています

65歳までにいくら準備しておくべき?

65歳までに準備しておきたい金額は、ライフスタイルや趣味、65歳以降の就労状況などによって異なります。

老後の一人暮らしで1ヵ月にかかる生活費を「平均的な生活」と「ゆとりのある生活」の2パターンで考えた場合、65歳時点の平均余命から以下のような準備が必要だと考えられます。

| 想定したパターン(全4パターン) | 1ヵ月の不足生活費(※1)(※5) | 65歳時点の平均余命(※7) | 老後に必要な資金(65歳以降) | |

|---|---|---|---|---|

| 平均的な生活 | 男性 | 約28,000円 | 19.52年 | 約656万円 |

| 女性 | 24.38年 | 約819万円 | ||

| ゆとりのある生活 | 男性 | 約103,000円 | 19.52年 | 約2,413万円 |

| 女性 | 24.38年 | 約3,013万円 | ||

※最低限の生活の1ヵ月の不足生活費:121,469円-149,286円(平均支出)=27,817円

※ゆとりのある生活の1ヶ月の不足生活費:27,817円+75,000円=102,817円

※老後に必要な資金(65歳以降):1ヶ月の不足生活費×12ヶ月×65歳時点の平均余命

定年退職を迎える65歳までに、老後の一人暮らしで必要な生活費を準備しておく場合は、上記の金額が目安となります。

人生100年時代といわれる現代においては、長生きリスクに備えるため、できる限り現役時代に老後の生活費を準備しておくことが大切です。

まとめ

老後を一人暮らしで過ごす方が増加する中、「頼れる人がいない」「年金だけで暮らせるのか」といった不安を抱える方は多いでしょう。老後の一人暮らしには、毎月約15万円以上の生活費が必要とされており、年金収入だけの場合、支出の方が多くなる可能性があります。

また、趣味などの娯楽を含めたゆとりある生活には1ヵ月で22万円以上が必要となる調査結果もあることから、老後の経済的な不安を解消するためには計画的に資産を形成しておくことが重要です。

こういった状況では、住まいの見直しは重要な選択肢の一つとなります。特に、持ち家に住んでいる場合は、売却することでまとまった老後資金を確保でき、生活費の補填やライフスタイルに適した住み替え資金に充当することが可能です。

まずは、所有するマンションがいくらになるのか、無料査定で気軽に確認してみてはいかがでしょうか。

執筆者

木内 菜穂子保有資格:1級ファイナンシャル・プランニング技能士、AFP、証券外務員Ⅰ種、年金アドバイザーなど

金融機関の窓口業務や税理士事務所での勤務経験を活かし、金融や保険、年金などに関する記事を執筆しています。読者のみなさまに、わかりやすく有益な情報を提供できるよう努めています。

(※1)出典元:総務省統計局 家計調査報告(家計収支編)2024年(令和6年)平均結果の概要

(※2)出典元:厚生労働省 高年齢者雇用安定法の改正~70歳までの就業機会確保~

(※3)出典元:厚生労働省 高年齢者雇用安定法の改正~「継続雇用制度」の対象者を労使協定で限定できる仕組みの廃止~

(※4)出典元:日本年金機構 年金の繰下げ受給

(※5)出典元:生命保険文化センター 2022(令和4)年度生活保障に関する調査

(※6)出典元:政府統計の総合窓口 住宅・土地統計調査 令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計 全国・都道府県・市区町村

(※7)出典元:厚生労働省 1 主な年齢の平均余命

- この記事をシェアする