お金

お金

目次

不動産を売却すると、その売却益に応じて税金が課せられます。不動産売却で売却益が出ると、税金や諸経費がかかり、手元資金が想定以上に目減りしていたというケースもありえます。

住み替えでは、住宅の購入以外にも引越し代など、多くの費用がかかります。その後の暮らしを考えれば、できるだけ資金を残しておきたいもの。税金を含めて売却にかかる経費は可能な限り減らしたいところです。今回は、売却益にかかる税金の負担を軽減できる「買換え特例」について紹介します。

この記事では不動産売却時に売却益が出た場合の税金とその控除についても解説しています。法律上、売却で得られた売却益は「譲渡所得」と呼ばれています。

譲渡所得税を先送りできる「買換え特例」とは

「買換え特例」とは、不動産を売却する際に得た利益分にかかる税金の納付を住み換えた新居の売却時に先送り(繰り延べ)などができる制度です。正式名称は「特定居住用財産の買換え特例」といいます。

通常の不動産売却では、利益が出た場合、その譲渡所得に応じて所得税を納める必要があります。所得税は最大で利益の39%かかるため、大きな支出になります。

なお、不動産売却における所得税は、不動産売却で得た利益=売却益(課税譲渡所得)にかかる税金(所得税と住民税)のことを指しています。

不動産売却時に発生する税の計算方法

不動産売却時に発生する税の計算方法は以下の通りです。

課税譲渡所得金額×税率=課税譲渡所得の税額

取得費とは、その不動産を取得するのにかかった費用のことを指します。土地や建物の購入代金、購入時の仲介手数料などが該当します。

譲渡費用とは譲渡するのに要した費用のことで、売却時の仲介手数料、印紙代などが該当します。

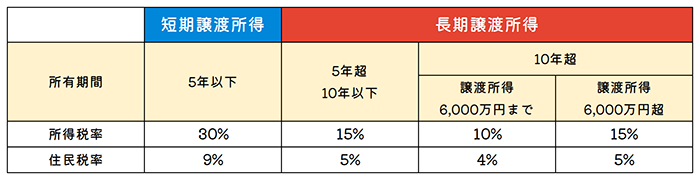

なお、譲渡所得は、不動産の所有期間により、短期譲渡所得、長期譲渡所得に分かれ、税率が変わります。

注…ほかに所得税額×2.1%=復興特別所得税がかかります

注…10年超所有軽減税率については、国税庁のHPをご確認ください

- 長期譲渡所得→譲渡した年の1月1日において所有期間が5年超

- 短期譲渡所得→譲渡した年の1月1日において所有期間が5年以下

短期譲渡所得では所得税30%、住民税9%ですが、長期譲渡所得は所得税15%、住民税5%が譲渡所得の額に対して課税されます。

また、譲渡する不動産が居住用財産で所有期間が10年を超える場合、一定の条件を満たせば居住用財産の軽減税率の特例が適用され、譲渡所得6,000万円までは所得税10%、住民税4%に軽減されます。したがって、短期間保有した物件を売却するより、長期間保有した物件を売却した方が税率は低くなります。

譲渡所得税の詳しい計算方法については、以下で解説しています。

「買換え特例」が適用される条件は?売却する家と購入する家

マイホームの買換え特例が適用されるには一定の条件があります。大きく分けると、「売却する家に関する条件」と「購入する家に関する条件」の2つです。

売却する家に関する条件

- 売却する家の条件は以下の通りです。

- 売却した年の1月1日時点の所有期間が10年超である

- 通算して10年以上、居住していた物件である

- 住まなくなった日から3年を経過する日の属する年の12月31日までに売却する

- 売却した年、その前年、前々年に他の特例を適用していない

- 売却額が1億円以下である

- 自身が居住していた家である

- 売却先が親子や夫婦など特別な関係にある相手ではない

「所有期間が10年超」、「居住期間が10年以上」、「住まなくなってから3年以内の売却」という3点が、大きな要件と言えるでしょう。ただし、居住期間は10年以上連続して住み続ける必要はありません。

たとえば7年間住んだあと、転勤などで別の物件に引っ越し、戻ってきて3年間住み続けたケースでも、適用対象となります。

購入する家に関する条件

購入する家の条件は以下の通りです。

- 建物の床面積が50㎡以上、土地が500㎡以下である

- 売却の前年から売却の翌年までの3年間で買い換えている

- 耐火建築物の中古住宅の場合は取得日から25年以内に建築されたか、耐震基準を満たしている

- 耐火建築物以外の中古住宅の場合は建築後年数が25年以内であるか、耐震基準を満たしている

耐震基準には1981年5月31日までに建築確認を行った建物に適用されていた「旧耐震基準」と1981年6月1日以降適用されている「新耐震基準」がありますが、ここで条件となっているのは、新耐震基準です。新耐震基準とは、震度6強~7程度の大規模な揺れでも倒壊しない基準になります。

また、買換え特例で対象となるのはあくまで自宅なので、購入した人自身が取得した年の翌年12月31日までに居住しなければ適用の対象外となります。もし面積などほかの条件を満たしていても、第三者に賃貸したり、事務所として活用したりするケースでは適用できないため注意しましょう。

なお、物件によっては特例の条件を満たしているかどうか、判断が難しい場合もあります。少しでも不安がある場合は、売却先や購入先の不動産会社に確認することをおすすめします。

「買換え特例」と「3,000万円の特別控除」、どちらを選ぶべきか

買換え特例のほかにも、不動産売却時の譲渡所得に関わる税を減税できる特例があります。とくに「3,000万円の特別控除」は、大きな節税効果が期待できる特例です。

ただし、買換え特例と併用することはできないため、両方の適用条件を満たしている場合は、どちらのメリットが大きいかを考える必要があります。

以下に3,000万円の特別控除のポイントをまとめます。

3,000万円の特別控除のポイント

3,000万円の特別控除は、正式名称を「居住用財産を譲渡した場合の3,000万円特別控除の特例」といいます。居住用に限定されますが、譲渡所得3,000万円までが非課税になる節税効果の高い制度です。

3,000万円の特別控除を適用するための主な要件やポイントは以下の通りです。

- 主たる居住用のみで別荘などのセカンドハウスは控除できない

- 配偶者、直系血族、同族会社への譲渡は対象外

- その年の前年または前々年にすでにこの控除を受けている場合は適用できない(つまり3年に1度しか使えない)

- 居住用財産を居住の用に供さなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること

もし譲渡益が3,000万円以下でこの特別控除を適用できる場合は、譲渡所得が非課税になるので、買換え特例を使って繰り越すよりもおすすめです。一方、譲渡益が3,000万円を超えるようなケースでは、超過分に対して譲渡所得税がかかります。

したがって、3,000万円を大きく超える譲渡所得があり、今後売却をする予定がない方は、買換え特例を使った方が得をする可能性があります。

買換え特例の注意点

買換え特例は譲渡所得税を先送りできる便利な制度ですが、いくつか注意点があります。

- あくまでも支払うべき税金の支払いを住み換えた新居の売却時まで先送りする制度であり、税金自体は免除されない

- 1度しか活用できない。一度買換え特例を活用すると、次に買換えをしたいときには、1度目に繰り延べされた税金が加算されて、税負担が大きくなる可能性がある

- 売却した不動産が、買い替えた不動産よりも高額だった場合、差額分に課税される

これらの条件に当てはまる場合は、買換え特例は避けて、3,000万円の特別控除を選んだほうがいいでしょう。

買換え特例の手続きは確定申告時に

買換え特例を活用する場合は、必ず確定申告を行う必要があります。大方の人は、不動産の売買に関する確定申告をするという経験は少なく、大変に思うでしょう。心配な方は直接税務署に相談するか、税理士などのアドバイスを受けることをおすすめします。

確定申告は毎年期間が決まっており、2月16日~3月15日までに行う必要があります(ただし、年によっては期間が延長される場合もあります)。

もし申告期限を過ぎてしまうと、ペナルティとして無申告加算税が課せられ負担が増えてしまいます。確定申告は税務署に直接書類を提出する方法のほか、e-Tax(国税電子申告・納税システム)を用いてオンライン上で手続きする方法があります。

不動産売却では、大きな税金がかかる可能性が。特例を活用して負担の軽減を

不動産は大きな金額で取引されるので、購入や売却の際には税金も高額になりがちです。そのため、税負担を繰り越せたり、軽くできたりする特例があれば、活用可能かどうか調べることをおすすめします。

今回は買換え特例を中心に解説しましたが、そのほかの特例の種類や条件も把握して、適切な特例はなにか、条件を満たしているかなど、確認しておく必要があります。ただし、買換え特例のように条件が複数あるケースでは、本当に適用できるのかどうか、自分一人で判断するのは難しいのが現実です。

これから自宅の住み替えを検討している方は、信頼できる不動産会社に相談してみることも検討しましょう。

監修者

草野 芳史建設業界歴20年以上の、建築に精通した住宅専門ファイナンシャルプランナー。住宅購入者の味方として、資金計画・住宅ローン、物件・住宅会社選びや建物検査、さらに入居後のライフプランまで一貫して、マイホーム購入を成功に導く専門家。「本当の意味で住宅購入者の味方でありたい」との想いから、住宅や保険、ローンなどの商品を売らないファイナンシャルプランナーとして名古屋駅前に家計とマイホーム相談室を設立。「安心してお得に理想の家が実現した」と喜びの声が多数寄せられる。売り手主導で“クレーム産業”と呼ばれる住宅・不動産業界の体質を変え、買い手主導の家づくりを世に広めるべく、奮闘中。

会社ホームページ:https://my-home-fp.com/

※この記事に含まれる情報の利用は、お客さまの責任において行ってください。 本記事の情報は記事公開時のものであり、最新の情報とは異なる可能性がありますのでご注意ください。詳しくは、「サイトポリシー」をご覧ください。

※当サイト内の文章・画像等の内容の無断転載及び複製等の行為はご遠慮ください。

※個別事案については、専門家へのご相談をお勧めします。

- この記事をシェアする