お金

お金

目次

定年後の生活費を把握して資金計画を立てておくと、漠然とした不安を感じることなく、前向きにセカンドライフの準備を進められます。

老後の生活の中で、これまで形成してきた資産が尽きるまでの期間を「資産寿命」と言います。資産寿命は収支を明確に把握することで計算ができます。人生100年時代を想定して、生涯の収入と支出について具体的な金額を把握しておきましょう。

資産寿命が明らかになれば、生活水準を見極められるほか、いくらの収入であと何年働くべきなのかを知ることができます。本記事では、老後資金を準備するために確認すべき6つのポイントを解説していきます。

定年後に必要な生活費はいくら?

定年後に必要な生活費はいくらなのでしょうか。世帯人数によっても変わってきますので、夫婦2人暮らしとシングルの場合をご紹介します。

夫婦2人暮らしの場合

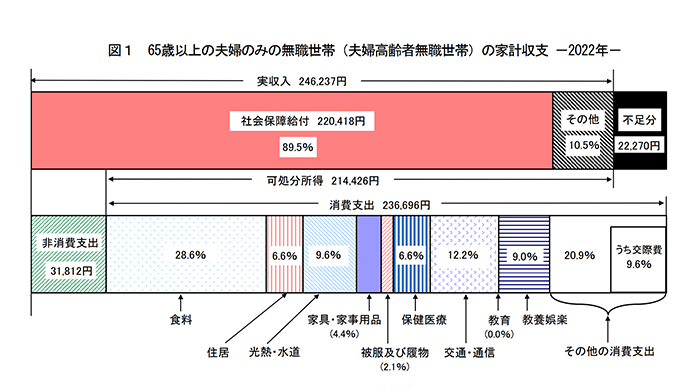

出典:家計調査報告(家計収支編)2022年(PDF)|総務省

総務省の『家計調査報告(家計収支編)2022年』によると、夫婦ともに65歳以上の無職世帯(夫婦のみ)の実収入は月額約25万円で、毎月の家計収支では約2万円の赤字が生じていることがわかります。

なお、住居費は個人差が大きいため、実費で見積もるほうが実態を把握できます。賃貸であれば家賃、持ち家であれば固定資産税や管理費・修繕費を加算しましょう。

シングルの場合

出典:家計調査報告(家計収支編)2022年(PDF)|総務省

同調査結果によると、65歳以上の無職世帯(単身)の実収入は月額約13万円で、毎月の家計収支は約2万円の赤字が生じていることがわかります。

シングルの場合も、夫婦二人暮らしの場合と同様に、賃貸であれば家賃、持ち家であれば固定資産税や管理費・修繕費を加算しましょう。

定年後にゆとりある生活をするにはいくら必要?

公益財団法人生命保険文化センターの『生活保障に関する調査(2022年度)』によると、定年後にゆとりある生活をするためには月額約38万円必要です。これは前述した夫婦2人の平均生活費約23万円に、ゆとり分約15万円を上乗せした金額です。

旅行やレジャー・趣味や教養などに費やし、日常生活や交際にお金をかけられると、心理的に余裕が生まれてゆとりある生活が送れます。

老後資金を準備するための6つのポイント

老後資金を準備するために確認しておきたい6つのポイントを説明します。

ポイント1.年金の活用

老齢年金と老齢厚生年金

原則65歳から受給できる老齢基礎年金と老齢厚生年金は、最長75歳まで受け取り開始を遅らせる(繰り下げる)ことで、最大84%増額された年金額を一生涯受け取れます。なお、どちらか一方のみを繰り下げて受給することも可能です。

増額率は、以下の計算式で算出できます。

厚生年金

厚生年金は企業に勤務する期間や報酬に比例して受給額が決まるため、可能な限り厚生年金の適用事業所で長く働くと受給額を増やせます。ただし、60歳以降の在職中は、老齢厚生年金の額と給与・賞与の額に応じて年金が減額されることがあるので覚えておきましょう。

個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)を活用すると、税制上3つの優遇を享受しながら任意で年金を作れます。

・掛金の全額が所得控除の対象になる

掛金は、全額が所得控除の対象です。所得税と住民税の負担が軽減し、節税効果があります。

・運用益が非課税

運用益は非課税で再投資できるため、効率的に資産を増やせます。

・受け取り時の税制優遇

年金の受け取りは大きな控除(公的年金等控除または退職所得控除)の対象になるため、節税効果があります。

ポイント2.退職金の受取方法に応じた税金を把握

退職金は受取方法(一括・分割・併用)によって課される税金が異なるため、税金を抑えて手取り額を増やすことができます。一括受取は退職所得の対象となり、長年の勤労に対する報いとして税負担が軽くなるように配慮されています。

退職所得 =(退職金 – 退職所得控除額)× 1/2

退職所得控除額=40万円×20年までの勤続年数+70万円×(勤続年数-20年)例)勤続年数42年1か月の場合(端数月は切り上げて43年)

40万円×20年+70万円×(43年-20年)=2,410万円

したがって、2,410万円を超える退職金の半分が退職所得となり課税対象となる

一方で、分割受取は雑所得の対象となり、ほかの所得と合算して総合課税されます。総受取額は、一括より分割で受け取る方が多くなりますが、税金と社会保険料の負担が増える可能性を考慮し、手取り額が大きくなるように併用するなど受取方法を工夫するといいでしょう。

ポイント3.給与の一部を貯蓄口座に自動振替

ライフスタイルや家族構成、可処分所得(給与収入から社会保険料と税金を差し引く)に応じて変化するため、給与収入の何%を貯蓄するべきかの適正割合については一概に言い切ることができません。ですが目安として可処分所得(注2)の10~30%を貯蓄するように心がけておきましょう。

給料振込口座から貯蓄口座に自動振替できる機能を活用すると、放置していても貯まります。また、勤務している会社で財形制度(注3)を利用できる場合は、財形貯蓄分が給与から天引きされるため、最初からなかったものとして無意識に貯められるのでおすすめです。

注2…社会保険料や税金などを除いて、自分で自由に使える手取りの収入

注3…働く方の財産形成を国や事業者が支援する制度。給与天引きで積立を行う「財形貯蓄」などがある

ポイント4.投資により貯蓄額を増やす

子どもの教育費などでなかなか貯蓄ができなかった方も、子どもの卒業から定年までの期間は最後の貯め時として、「長期・積立・分散」を意識した方法で貯蓄に励みましょう。

たとえば、ある一定額の金融商品を継続購入するなど、地道に積み立てながら貯蓄額を増やします。老後資金を準備する場合には、収益性のある金融商品を購入するよりも、ある一定額の金融商品を購入したほうが時間の経過とともに安定的なリターンを得られる傾向があります。

ポイント5.保険の見直し

個人年金保険は、保険会社に運用を任せられるため、投資に興味や自信がない方が活用するとよいでしょう。できるだけ早期に保険料の支払いを済ませて、年金受取開始までの据置期間を長く設定することにより受給額を増やせます。

また、若い頃に加入した終身保険の死亡保障額は、残されたご家族が安心して生活をしていくために必要な金額(必要保障額)よりも過大となっているケースがあります。定年時に、残された家族の支出合計が収入合計を上回る金額まで死亡保障額を減らすと良いでしょう。

ポイント6.住居の見直し

戸建てであれば、年齢を重ねるにつれて2階や3階に上り下りすることが辛くなります。その場合には、上階など余っているスペースを賃貸物件として貸し出す方法により、毎月の家賃収入を年金の足しにすることもできます。

また、子どもが成長して家を出たら、使わない部屋も出てくるかもしれません。戸建てであってもマンションであっても、広すぎる家を維持するのは大変です。コンパクトな住居に住み替えるなど、ダウンサイジングで得た売買代金の差額を老後資金に充てる方法もあります。

以下の記事で不動産の売却に関する情報をまとめています。住み替えを検討する際は、現在住んでいる自宅の売却方法についても確認しておきましょう。

定年後のために老後資金をしっかり準備しておきましょう

思い立ったが吉日、なるべく早期に準備を始めることで漠然とした不安が払拭できます。平均余命が延びて、定年後の資産を取り崩す期間が長くなっているため、計画的に老後資金を準備する必要があります。

定年後は、収入の柱が公的年金になりますが、年金額を増やす方法として「長く働くこと」「繰下げ受給」のほかに手立てがありません。自助努力で個人型確定拠出年金(iDeco)や個人年金保険に加入したり、マイホームなどの資産を上手に活用したりするほか、貯めて増やして貯蓄残高の目減りを最小限に運用するなど、資産寿命を延ばすためにはしっかり事前準備をしておきましょう。

60歳以上になっても収入を得たい方、年を重ねて働くことに不安を持っている方は、こちらの記事で働き続けるポイントを紹介していますので、参考にしてみてください。

執筆者

長沼満美愛神戸女学院大学卒業後、損害保険会社に就職。積立・年金・介護など長期保険に特化した業務を担当。そのあと、FP協会相談室の相談員として従事。現在、大学・資格の学校TAC・オンスク.JPにて資格講座の講師として活動するかたわら、セミナー講師や執筆も手がける。『あてるFP技能士1級』(TAC出版)を執筆。毎日新聞「終活Q&A」・みずほ銀行WEBサイトコラム寄稿。毎日新聞生活の窓口相談員。塾講師・家庭教師の豊富な経験を活かして、「誰でもわかるセミナー講師」・「親身なFP個別相談」をめざす。

※この記事に含まれる情報の利用は、お客さまの責任において行ってください。

本記事の情報は記事公開時のものであり、最新の情報とは異なる可能性がありますのでご注意ください。詳しくは、「サイトポリシー」をご覧ください。

※当サイト内の文章・画像等の内容の無断転載及び複製等の行為はご遠慮ください。

※個別事案については、専門家へのご相談をお勧めします。