お金

お金

目次

不動産相続は、必要な不動産の評価方法や手続きが複雑です。民法や相続税法等の多岐にわたる法律知識が必要となるため、遺産分割から相続登記、相続税の納税などの手続きをスムーズに進行することは容易ではありません。

また、相続手続きには期日があるものも含まれます。スムーズに相続できないことが相続人の不利益につながってしまうおそれがあるので、相続前に相続の流れやポイントを理解しておきましょう。

この記事では、不動産相続の方法や流れやかかる費用、注意点をご説明します。

不動産の相続方法

不動産を相続するには「相続登記」が必要です。相続登記とは、法務局に備え付けられている故人名義の不動産登記簿を、相続人の名義に変更する手続きのことを言います。

2023年現在、相続登記は法律で義務付けられているわけではありません。しかし、相続人が不動産を活用したり売却したりするには、相続登記が必須です。

また、2024年4月からは相続登記が義務化(PDF)されます。不動産を取得した相続人は、相続により不動産の所有権を取得したことを知った日、または遺産分割協議が成立した日から3年以内にその内容を踏まえた登記を申請しなければ、10万円以下の過料の対象となるため注意しましょう。

次からは、相続登記を含め、不動産を相続する流れを解説します。

不動産を相続する流れ

ここからは、不動産を相続する流れを以下の6ステップに分けて解説します。

2.相続人の確定(相続人調査)

3.相続財産の特定(相続財産調査)

4.遺産分割協議

5.相続登記

6.相続税の申告・納税

以下で詳しく見ていきましょう。

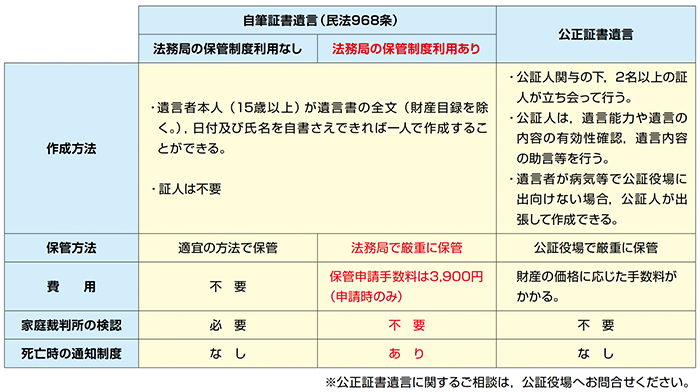

1.遺言書の有無の確認

出典:遺言書保管申請ガイドブック(PDF) | 法務省

故人が遺言書を遺していた場合は、基本的に遺言書に沿って相続されます。よって、まずは遺言書の有無を確認しましょう。

一般的によく作成される遺言書には、次の2種類があります。

- 自筆証書遺言

- 公正証書遺言

保管場所は、自宅であるとは限りません。法務局や公正役場に保管されていることもあります。遺言者の自筆で書かれた自筆証書遺言は、「家庭裁判所で相続人の立会いのもと、開封しなければならない」と法律で定められています。勝手に開封すると、過料が科される可能性もあるため、取り扱いには注意しましょう。

2.相続人の確定(相続人調査)

出典:約40年ぶりに変わる“相続法”!相続の何が、どう変わる? | 政府広報オンライン

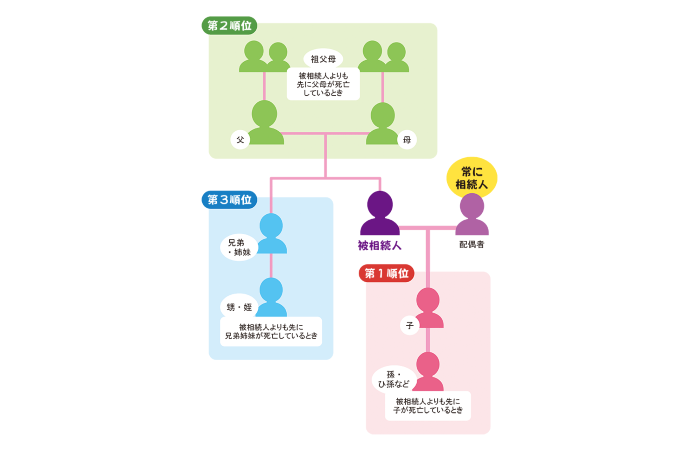

遺言書がない場合、相続できる人は法律で下記のように定められています。

- 配偶者は常に法定相続人となる

- 第1順位:子・その代襲相続人(直系卑属)

- 第2順位:親・祖父母(直系尊属)

- 第3順位:兄弟姉妹・その代襲相続人

これらの人を「法定相続人」と呼びます。しかし、法定相続人を確定させるのが難しいケースもあります。たとえば、被相続人に離婚歴があり、前妻との間に子がいる場合、前妻の子も法定相続人となります。また離婚歴がなくても認知をした子がいるケース、養子縁組したケースなどで複雑になることがあります。

そのため、相続人の確定には、被相続人の出生時から死亡時に至るまでの連続した戸籍謄本、除籍謄本、改製原戸籍謄本を揃えることが必要です。

それぞれの遺産相続分は遺言で指定があった場合はそれに従い、遺言がない場合は相続人全員で遺産分割協議を行います。遺産分割協議でも話し合いがまとまらない場合は、家庭裁判所で遺産分割調停や審判を行います。

民法では、法定相続人が相続する割合(法定相続分)が定められており、下記が目安となります。

- 配偶者と子どもが相続人である場合:配偶者2分の1、子ども(2人以上のときは全員で)2分の1

- 配偶者と直系尊属が相続人である場合:配偶者3分の2、直系尊属(2人以上のときは全員で)3分の 1

- 配偶者と兄弟姉妹が相続人である場合:配偶者4分の3、兄弟姉妹(2人以上のときは全員で)4分の1

3.相続財産の特定(相続財産調査)

遺言書の有無や、相続人の確認と同時進行で進めたいのが、相続財産の特定です。相続財産が、どんな形でどれくらいあるか特定しなければ、不動産を含めた財産は相続できません。

相続財産調査は遺産の内容によって異なりますが、一般的なケースでは下記をまず確認するとよいでしょう。

- 金融機関での預貯金の確認:被相続人が利用していた金融機関を特定し、残高証明書を発行してもらいます。預金通帳やキャッシュカード、郵便物などから確認ができます。

- 有価証券等の確認:証券会社などの金融機関の取引明細書や株主総会に関する郵便物などの確認をしましょう。

- 不動産の確認:不動産を所有している場合、固定資産税課税明細書の納付書が届いているはずですので確認しましょう。もしくは被相続人名義での固定資産評価証明書を取得すると所有不動産を確認できます。

遺産にはプラスの財産と借金などのマイナスの財産があります。相続を開始すると相続人は下記の相続方法を選択しなければいけません。相続放棄や限定承認をする場合は、被相続人が死亡した事実を知り、自分が相続人になったと知った日から3か月以内に家庭裁判所に申し立てする必要があります。

- 単純承認:プラスもマイナスもすべての財産を相続する

- 限定承認:プラスの財産の範囲でマイナスの財産も相続する

- 相続放棄:すべての財産を放棄する

この期限を過ぎると、自動的に単純承認をしたとみなされます。これを法定単純承認と言います。

しっかりと相続財産調査を行わずに単純承認をすると、被相続人に負債があった場合、借金も相続することになります。また遺産分割協議後に新たな相続財産が見つかった場合、協議し直しになるおそれもあるため、相続財産の特定は遺産分割協議前に終わらせておく必要があります。

4.遺産分割協議

相続人および相続財産が確定したところで、誰が、どの財産を相続するか協議します。遺産分割協議は、すべての相続人が参加しなければなりません。協議がまとまり次第、遺産分割協議書を作成し、すべての相続人が記名・捺印をします。

ただし、法定相続分どおりに、あるいは遺言書に沿って相続する場合は、遺産分割協議および遺産分割協議書の作成は不要です。

5.相続登記

遺言書や法定相続分または遺産分割協議書にしたがって、不動産の相続登記をします。登記申請時には、登録免許税が課されます。誰が支払うかは、相続人同士で事前に話し合い、決めておきます。一般的には、不動産を取得する相続人が負担します。

6.相続税の申告・納税

相続人は、相続の開始があったことを知った日の翌日から10か月以内に相続税の申告および納税をする必要があります。

相続税の算出方法については、この後で詳しく解説します。

不動産の評価方法

相続税は、相続した財産の金額に応じてかかる税金です。相続財産の金額のうち、不動産の金額は時価で計算するわけではありません。この金額は、相続税算出のためにある評価方法で計算し、これを相続税評価額といいます。

不動産の相続税評価額は、土地と建物に分けて次のように算出します。

土地の相続税評価方法

土地は、基本的に路線価方式で評価額を算出します。路線価とは、道路に面する標準的な宅地の1平方メートルあたりの価格のことです。路線価は国税庁のサイトで確認できます。

<土地の相続税評価額の計算>

土地の相続税評価額=路線価×面積

建物の相続税評価方法

建物の相続税評価額は、固定資産税評価額と同じです。固定資産税評価額は、毎年固定資産税の納付書とともに送られてくる課税明細書や、市区町村に備え付けられる固定資産税評価証明書に明記されています。

<建物の相続税評価額の計算>

建物の相続税評価額=固定資産税評価額×1.0

不動産の相続にかかる費用

不動産の相続には、さまざまな費用がかかります。とくに、相続税は高額にもなり得るため、あらかじめどれくらいの税額が課されるのか認識しておきましょう。

相続税

出典:Q&A ~身近な税について調べる~ | 財務省

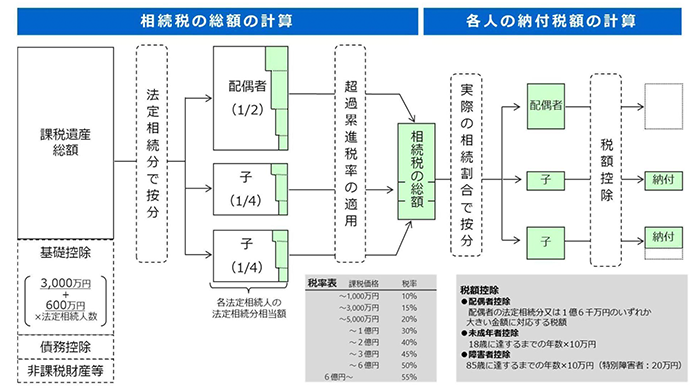

相続税は、すべての相続財産を合計した金額から基礎控除額を引いた額に対して課されます。基礎控除額の計算式は、次の通りです。

相続税の基礎控除額=3,000万円+600万円×法定相続人の数

相続財産額から基礎控除額を引いた課税遺産総額を法定相続分で按分し、取得金額に応じた下記税率および控除額を基に課税額を算出します。

| 法定相続分に応ずる 取得金額 |

税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:No.4155 相続税の税率|国税庁

計算式は以下です。

(1)相続財産額ー相続税の基礎控除額=課税遺産総額

(2)課税遺産総額×各法定相続人の法定相続分=法定相続分に応ずる各法定相続人の取得金額(1,000円未満切り捨て)

(3)法定相続分に応ずる各法定相続人の取得金額×税率=算出税額

(4)各法定相続人の算出税額の合計=相続税の総額

計算方法の詳細は以下をご確認ください。

No.4152 相続税の計算|国税庁

登録免許税

相続登記には、次の計算式で算出した登録免許税が課されます。

相続登記の登録免許税=固定資産税評価額×税率0.4%

ただし、次の2つのケースでは、2025年3月31日まで登録免許税が免税となります。

- 相続により土地を取得した方が相続登記をしないで死亡した場合

- 不動産の価額が100万円以下の土地を相続した場合

詳しい内容は以下をご確認ください。

その他の費用

ほかにかかる費用は、公的書類の取得費です。故人や相続人の戸籍謄本、相続人の印鑑証明など、取得しなければならない書類が多くあります。これらを取得する場合は、それぞれ数百円程度の費用が必要です。

また、相続登記を司法書士に依頼する場合は、数万円程度の司法書士報酬がかかります。

不動産相続の注意点

不動産の相続には、次のようにさまざまな「期日」があります。

| 期日 | 手続き・特例 |

|---|---|

| 相続開始から7日後 | 死亡届の提出 |

| 3か月後 | 相続放棄・限定承認 |

| 4か月後 | 被相続人の準確定申告 |

| 10か月後 | 相続税の申告・納税 |

| 3年後の年末 | 相続空き家の3,000万円特別控除 |

| 3年10か月後 | 取得費加算の特例 |

期日を過ぎると、罰則が与えられたり、節税できるチャンスを逃してしまったりすることもあります。相続開始後は、やるべきこと、調べるべきことが膨大ですが、これらの期日も頭の片隅に入れておくようにしましょう。

期限のある手続きについては、以下の記事に詳しくまとめているのでチェックしてみてください。

不動産をスムーズに相続するために

相続は、多くの場合突然起きます。相続財産に不動産が含まれている場合はとくに手続きや分割協議が難航するものです。スムーズに相続するために、あらかじめ流れや相続税の算出方法を理解しておくようにしましょう。

また、不動産は相続が完了すればゴールではありません。不動産は所有しているだけで維持や管理のコストや労力がかかりますので、相続した後に自分自身で住むのか、誰かに貸すのか、売るのか、これらも、相続前から考えておくことが大切です。

もし不動産の売却を検討する場合は、売却方法についても確認しておきましょう。以下で詳しく解説しているので、自分にぴったりの方法を見つけてください。

監修者

富岡 淳司法書士・行政書士事務所ビスポークオフィス(東京都台東区)代表。「家族信託」「任意後見」「遺言」といった生前対策や、相続案件のエキスパート。ただの「登記屋さん」に終わらず、相談者の抱える問題に対し、あらゆる法制度を総合して解決策を立案・サポートすることが可能。相談者との対話を大事にすることをモットーとしている。このほか、一般社団法人にじいろソリューションの代表理事としてLGBTQの方への法律サポートに注力中。

※この記事に含まれる情報の利用は、お客さまの責任において行ってください。

本記事の情報は記事公開時のものであり、最新の情報とは異なる可能性がありますのでご注意ください。詳しくは、「サイトポリシー」をご覧ください。

※当サイト内の文章・画像等の内容の無断転載及び複製等の行為はご遠慮ください。

※個別事案については、専門家へのご相談をお勧めします。

- この記事をシェアする