お金

お金

目次

かつては会社員として定年まで働き、退職後は年金生活に入るのが一般的なライフスタイルでした。しかし、平均寿命も大きく伸びた現代では、定年退職後も年金を受給しながら働き続けることが当たり前になってきています。

定年退職後も働き続ける理由としては、「元気なうちは働きたい」「働くのが楽しい」という自己充実を目指す動機もあれば、「より豊かに暮らすために収入を増やしたい」「年金受給額が十分ではない」「貯蓄に余裕がなく、今後の資金計画に不安がある」といった経済的理由もあります。

ただし、定年後も働くことで一定以上の収入があると、年金額が制限されるケースがあります。ここでは定年退職後も働き続けたいと考えている方へ向けて、年金を受給しながら働く際の注意点について解説します。

年金をもらいながら働くことはできる

結論から言うと、年金をもらいながら働くことは可能です。ただし、働きながら年金を受給する場合、在職老齢年金という制度が適用され、収入によっては支給される年金の金額が減少することがあります。

以下に制度の概要、計算方法を解説します。

年金の基礎知識

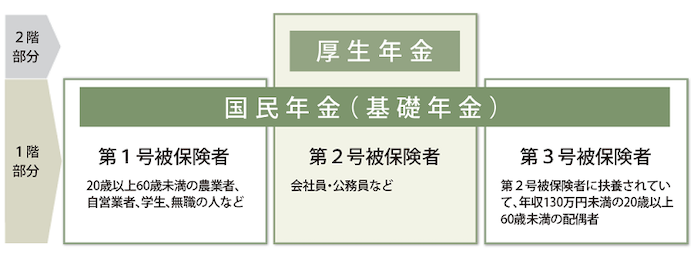

出典:公的年金制度の種類と加入する制度|日本年金機構

在職老齢年金の仕組みを理解する前に、年金(公的年金)の基礎を整理しておきましょう。まず、現在の年金制度は、国民年金と厚生年金の2階建てとなっています。1階部分である国民年金(老齢基礎年金)はすべての国民が加入、2階部分の厚生年金は会社員や公務員が加入するものです。

このうち国民年金は収入による影響がないため、就労の有無にかかわらず65歳以上になれば全額が受給されます。一方、厚生年金は、収入によっては在職老齢年金の定めにより、減額または支給停止となる可能性があります。

在職老齢年金とは

在職老齢年金とは、60歳以降、厚生年金に加入し、働きながら受け取る老齢厚生年金のことです。在職老齢年金が適用されると、給与と年金の合計額が月48万円を超える場合、年金の一部または全額が支給停止になります。

そのため、必要以上に働き過ぎてしまい、不本意に年金額が減ってしまったということがないように制度の仕組みや具体的な計算方法を把握しておくことが重要です。

在職老齢年金の計算方法

在職老齢年金で受給できる年金の計算方法は、65歳未満と65歳以上で異なります。ここでは年金支給の基準である65歳以上のケースを紹介します。

年金支給月額は以下の計算式によって求められます。

・基本月額 + 総報酬月額相当額が48万円以下の場合

→全額支給

・基本月額 + 総報酬月額相当額が48万円を超える場合

→基本月額 -(総報酬月額相当額+基本月額-48万円)× 1/2

注…基本月額は老齢厚生年金の年額を12で割った金額(加給年金は除く)

注…総報酬月額相当額は標準報酬月額に直近1年間の賞与額を12で割った額を足した金額

このうち総報酬月額相当額は、会社の給与や賞与を把握することで、大体の数値が導き出せます。

基本月額は老齢厚生年金が基準となり、人によって金額が異なるため「ねんきんネット」などを用いて自分の年金記録を調べる必要があります。参考までに老齢厚生年金の平均的な受給額は、2021年度では月額14.5万円ほどです。

ただし、このうち前述した1階部分である国民年金が平均6.5万円ほどなので、2階部分の厚生年金は8万円ほどになります。したがって、平均的な年金を受給する場合は、給与が月40万円以上になると、2階部分の厚生年金8万円を加算して月48万円を超えるため、在職老齢年金の定めにより厚生年金が減額されてしまいます。

もちろん、受給できる年金は現役時代の収入に左右されるため、上記の計算はあくまで一例に過ぎませんが、一つの目安として頭に入れておくと良いでしょう。

60歳〜65歳未満の方は要確認!高年齢雇用継続給付とは?

60歳~65歳未満の方が注意すべき制度として、高年齢雇用継続給付があります。

制度の仕組み、年金との関係を以下にまとめます。

高年齢雇用継続給付とは

高年齢雇用継続給付とは、60歳を超えて働き続ける場合で、収入が60歳以前より大きく減少した方に適用される給付制度です。

60歳時点とその前の賃金を比較して、75%未満となった方が対象であり、最高で賃金の15%に相当する額が雇用保険などから支払われます。

また、この制度は「高年齢雇用継続基本給付金」と「高年齢再就職給付金」の2種類に分かれます。

60歳以降、失業保険による基本手当や再就職手当を受給していない方を対象とした給付金です。

・高年齢再就職給付金

60歳以降、退職して失業保険による基本手当を受給し、その後、再就職した方に支給される給付金です。

なお、上記内容以外にも雇用保険の加入期間、手当の支給残日数などの条件があります。くわしい条件は厚生労働省のホームページにある「Q&A~高年齢雇用継続給付~」から確認するようにしましょう。

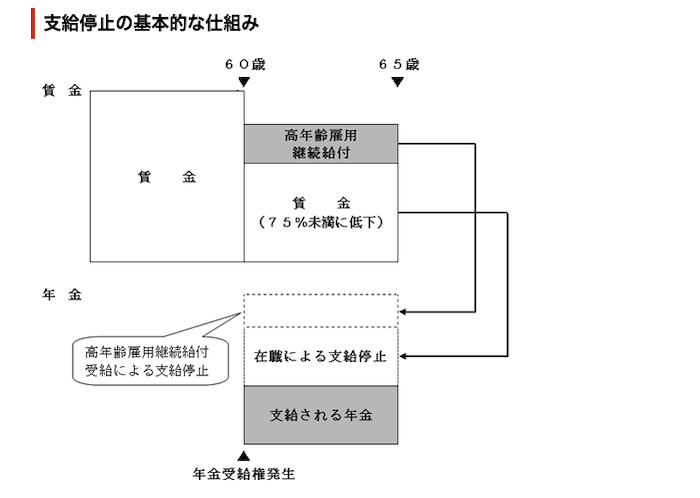

高年齢雇用継続給付金と年金との関係

高年齢雇用継続給付金を受け取りながら、さらに年金を受給する場合、年金支給額が減額されることもあります。

減額される支給停止額(月額)は、最高で標準報酬月額の6%に相当する額です。収入が多い場合は、これに加えて在職老齢年金による年金支給減額が重なる場合もあります。

年金支給停止の基本的な仕組みは以下の図の通りです。

出典: 年金と雇用保険の高年齢雇用継続給付との調整|日本年金機構

60歳~65歳で年金を受給しながら働く場合は、高年齢雇用継続給付、在職老齢年金それぞれの基準を理解して、年金支給額の目安を把握しましょう。

ただし、現在の年金支給年齢は原則として65歳からなので、上記条件に該当するのは繰り上げ受給をする方のみです。

そのため、通常通り65歳から年金受給する方は、高年齢雇用継続給付の対象にはならず、関係するのは在職老齢年金のみになります。

年金支給時期の働き方とは

前述のように、年金をもらいながら働く場合、収入によっては支給される年金が減額される可能性があります。自分の希望する働き方、年金の受給金額への影響の2つを見比べながら、生き生きと働く方法を見つけましょう。

以下で、年金を支給されている時期における、一般的な働き方を紹介します。

再雇用

まずは現在勤務している会社で、正社員や契約社員として再雇用してもらうケースが考えられます。

高齢者雇用機会安定法の改正により、70歳までの就業機会を確保することが企業の努力義務となっています。定年退職したあと、再び雇用契約を結ぶ「雇用継続制度」を導入している企業も多いため、定年後も同じ会社で引き続き働いている方も少なくありません。

再雇用は新たに仕事探しをする必要がなく、退職金を受け取ったうえで、慣れた会社で勤務できる点が大きなメリットです。

ただし、再雇用の場合、仕事の負担が小さくなるケースが多い一方、一般には現役時代よりも給与が下がる点に注意しなければなりません。

再就職

現在勤務している会社以外に再就職する方法もあります。

近年では高齢者の雇用も積極的に行われており、ハローワークやシルバー人材センターのほか、シニア向けの転職サイトなども多く、就職先を探す方法も増えています。

とはいえ、定年後に新しい就職先を探すのは簡単ではありません。とくに定年後に未経験の仕事に挑戦するのは困難なので、まずは自分の知識や経験を生かせそうな就職先を探すことをおすすめします。

これまでの蓄積を生かすことができれば、老後の生活をさらに充実したものにできるでしょう。

個人事業主として働く

働き方の多様化が進んでいるため、会社員ではなく個人事業主として働く選択もあります。

また、最近では求職者と人手が欲しい企業側を結ぶ人材サービスも増えています。自分のスキルを生かせそうなサイトに登録してみるのも良いでしょう。

個人事業主として働く場合、会社員のような安定性はありませんが、自由な時間に働きやすく、青色申告を行うことで税金控除を受けられるなどのメリットもあります。

今までの人生で培った知識や経験、人脈を生かして個人事業主として働けば、現役時代並みの収入を得られる可能性もあります。

パートやアルバイトとして働く

パートやアルバイトは定年退職後の働き方の多くを占めています。給料は正社員時代より下がりますが、年金の不足分を補う場合や、余暇を楽しむ資金がほしい場合などはおすすめです。

パートやアルバイトとして働く場合、勤務時間や労働日数、賃金によっては社会保険に加入しなければならないことがあります。

社会保険に加入すると、将来受け取る年金が増えるメリットはありますが、手取り収入は減少するため、バランスを考える必要があります。また、在職老齢年金との兼ね合いも考えなければなりません。

とくに短時間で働く場合、厚生年金と合算して月の収入48万円を超えない範囲かどうかは重要なポイントです。事前にチェックするようにしましょう。

60歳以上になっても収入を得たい方、年を重ねて働くことに不安を持っている方は、こちらの記事で働き続けるポイントを紹介していますので、参考にしてみてください。

年金を受給しながら働くことで確定申告が必要になる場合がある

年金を受給しながら働く場合、確定申告が必要になる可能性があります。

以下で、具体的に解説します。

確定申告が必要な場合とは?

年金をもらいながら働いている場合、確定申告が必要なのは、以下の3つのケースです。

ケース1:給与所得が年間2,000万円を超える場合

ケース2:公的年金等を年間400万円以上受け取る場合

ケース3:公的年金以外の所得の合計が年間20万円を超える場合

ケース1、ケース2では年金の有無にかかわらず、必ず確定申告しなければなりませんが、いずれも高収入の会社員や公務員が該当する事例です。

一方、ケース3は年金をもらいながら働く多くの方が注意しなければなりません。

年金以外の所得の金額が関係する事例であり、会社の給与による所得が年間20万円を超えていれば、確定申告が必要になります。ただし、20万円以上というのは総支給額ではなく、所得控除後の金額である点を理解しておきましょう。

月に数万円のパート収入でも、この条件に当てはまりますので、注意が必要です。

年末調整は行われず確定申告を行う

年金収入は雑所得に該当するため、年末調整は行われず、自分で確定申告する必要があります。そもそも年末調整とは、給与や賞与から控除されている所得税などの税額を再計算して精算する手続きを指すので、雑所得は対象にはなりません。

なお、雑所得は「公的年金等」と「公的年金等以外」に分けて計算され、年金収入の場合は当然ながら前者に該当します。

「公的年金等の雑所得」には控除額があり、65歳未満では60万円、65歳以上では110万円が収入から控除されることになっています。したがって、年金収入が上記金額以下だった場合は課税されません。

一方、上記金額を上回る場合、一定の金額ごとに計算式が定められており、求められた雑所得の金額に応じて所得税などが課税されます。詳細は国税庁『高齢者と税(年金の税)』にある「公的年金等に係る雑所得の速算表」から確認してください。

退職後の収入額を把握し、今後の働き方を考えましょう

年金を受け取りながら効率よく働くには、働き方の工夫が必要です。収入額をしっかりと計算したうえで、自分自身にとって適切な働き方を考えるようにしましょう。

必ず確認すべきなのは、1.在職老齢年金により年金減額の対象になるか、2.高齢者雇用持続給付の対象となるか、3.確定申告は必要か、の3点です。ここは見落とさないようにチェックしましょう。

退職後も会社員時代に培った知識や技量を生かせる仕事に就ければ、社会との接点もでき、老後の生活も充実したものになるはずです。

監修者

草野 芳史建設業界歴20年以上の、建築に精通した住宅専門ファイナンシャルプランナー。住宅購入者の味方として、資金計画・住宅ローン、物件・住宅会社選びや建物検査、さらに入居後のライフプランまで一貫して、マイホーム購入を成功に導く専門家。「本当の意味で住宅購入者の味方でありたい」との想いから、住宅や保険、ローンなどの商品を売らないファイナンシャルプランナーとして名古屋駅前に家計とマイホーム相談室を設立。「安心してお得に理想の家が実現した」と喜びの声が多数寄せられる。売り手主導で“クレーム産業”と呼ばれる住宅・不動産業界の体質を変え、買い手主導の家づくりを世に広めるべく、奮闘中。

会社ホームページ:https://my-home-fp.com/

※この記事に含まれる情報の利用は、お客さまの責任において行ってください。本記事の情報は記事公開時のものであり、最新の情報とは異なる可能性がありますのでご注意ください。詳しくは、「サイトポリシー」をご覧ください。

※当サイト内の文章・画像等の内容の無断転載及び複製等の行為はご遠慮ください。

※個別事案については、専門家へのご相談をお勧めします。

- この記事をシェアする