お金

お金

目次

「老後資金はいくら必要だろう?」「年金だけで生活できる?」と不安を感じている方もいるのではないでしょうか。

老後に必要な資金は、寿命や生活水準などによって異なります。

この記事では、老後に必要な資金の目安やシミュレーション、準備方法について解説します。ライフプランに合わせた現実的な老後資金計画を立てるためにお役立てください。

・老後に必要な資金の目安

・老後の生活費における収支の考え方

・老後に必要な資金の準備方法

老後の資金はいくら必要?

老後の資金がいくら必要なのかは、寿命や生活水準、世帯人数などにより異なります。ここでは、以下の2つのケース別にシミュレーションしてみましょう。

- 平均寿命にもとづいた老後資金のシミュレーション

- 長生きした場合の老後資金のシミュレーション

平均寿命にもとづいた老後資金のシミュレーション

厚生労働省の「令和6(2024)年簡易生命表の概況」(※1)によると、現在の平均寿命は男性が81歳、女性が87歳です。

この平均寿命をもとに、65歳以上世帯の家計支出をシミュレーションします。なお、老後生活に必要な金額は、総務省統計局の「家計調査報告(家計収支編)2024年 平均結果の概要」を参考にします。

夫婦の場合

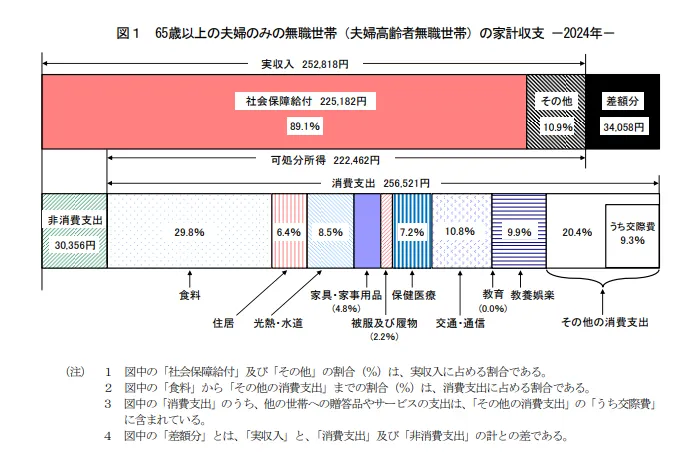

画像出典:総務省統計局|家計調査報告(家計収支編)2024年(令和6年)平均結果の概要

上図より、65歳以上の夫婦のみの無職世帯の家計収支は以下の通りです。

| 65歳以上の夫婦のみの世帯 | 収入 | 支出 |

|---|---|---|

| 社会保障給付+その他 | 252,818円 | - |

| 非消費支出 | - | 30,356円 |

| 生活費の支出 | - | 256,521円 |

社会保障給付は主に公的年金が占めており、その他収入を含めた金額が合計25万2,818円です。しかし、社会保険料や税金などの非消費支出が3万356円かかるため、実際の手取り額は収入から非消費支出を差し引いた22万2,462円になります。

これに対し、食料費や住居費などの消費支出(生活費)が25万6,521円かかることから、毎月3万4,058円の赤字になる計算です。

仮に、65歳から男性の平均寿命81歳まで生存すると考えた場合、16年間の老後の生活費に備えておくべき資金は以下のようになります。

| 3万4,058円×12か月×16年=653万9,136円 |

|---|

毎月の赤字を補填するだけでも、最低650万円程が必要になります。

しかし、仮に住宅ローンなどの負債がある場合、返済のための資金が必要になり、さらに家計を圧迫する可能性が高いです。

家計調査報告における住居費は約16,000円とされており、持ち家のケースだと考えられます。賃貸物件に住んでいる場合は、家賃や更新料などが上乗せされるため、より多くの資金を準備する必要があるでしょう。

実際に、総務省統計局の「令和5年住宅・土地統計調査 調査の結果」によると、賃貸物件の平均家賃は月額5万9,656円とされており、最も安価な「公営の借家」でも2万4,961円かかります。

なお、今回のシミュレーションはあくまでも平均金額での試算であり、実際には各世帯の生活水準や経済状況により異なります。とはいえ、年金が主な収入となる老後は、公的年金では足りない生活費を補うために貯蓄しておくことや、支出の負担を減らすために負債を減らしておくことが大切だと言えるでしょう。

単身の場合

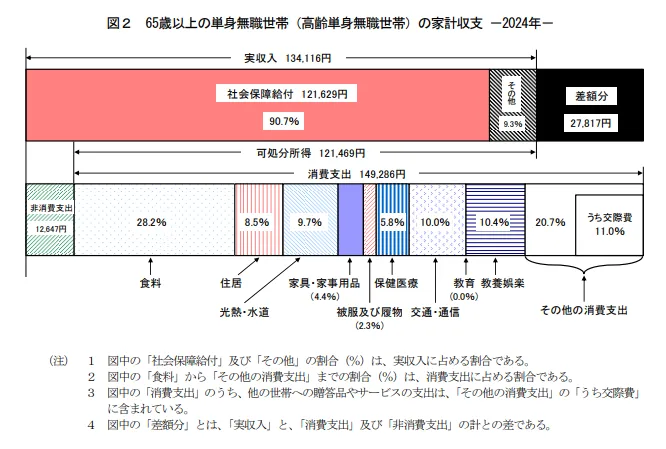

画像出典:総務省統計局|家計調査報告(家計収支編)2024年(令和6年)平均結果の概要

65歳以上で単身無職世帯の家計収支は、以下の通りです。

| 65歳以上の単身世帯 | 収入 | 支出 |

|---|---|---|

| 社会保障給付+その他 | 134,116円 | - |

| 非消費支出 | - | 12,647円 |

| 生活費の支出 | - | 149,286円 |

単身世帯では、公的年金やその他の収入を合わせると合計収入は13万4,116円ですが、非消費支出を差し引くと手取り収入は12万1,469円です。

一方、生活費は14万9,286円かかることから、夫婦2人世帯と同様に、公的年金の収入では生活費が不足し、毎月2万7,817円の赤字となっています。

男女別に、65歳から平均寿命まで生存した場合に必要な生活費を試算すると、以下のようになります。

【男性】平均寿命:81歳

| 2万7,817円×12か月×16年=534万864円 |

|---|

【女性】平均寿命:87歳

| 2万7,817円×12か月×22年=734万3,688円 |

|---|

なお、住宅費用は消費支出の8.5%となる12,689円です。総務省「令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計(確報集計)結果」(※3)によると、高齢単身世帯は高齢者のいる夫婦のみ世帯と比べて、賃貸に住むケースが約20%も多いです。

家賃を支払う必要がある場合、このシミュレーションの支出に、家賃分を加えて試算する必要があるでしょう。

夫婦世帯・単身世帯ともに、老後の収支は綿密なシミュレーションを実施しつつ、計画的に資産を形成していくことが重要だと言えます。

長生きした場合の老後資金のシミュレーション

ここでは、90〜95歳まで長生きした場合に、どれくらいの老後資金が必要になるかシミュレーションしていきます。

厚生労働省「令和6(2024)年簡易生命表の概況(※1)」によると、日本人における90歳・95歳までの生存率は以下の通りです。

| 生存率 | 男性 | 女性 |

|---|---|---|

| 90歳 | 25.8% | 50.2% |

| 95歳 | 9.3% | 25.6% |

男性は90歳までが25.8%、95歳までが9.3%、女性は90歳までが50.2%、95歳までが25.6%となっています。とくに女性は90歳以上まで生存する方が2人に1人と多く、4人に1人は95歳まで生存している状況です。

前章で触れたように、総務省統計局の「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯では、生活費が月3万4,058円の赤字に、単身無職世帯では月2万7,817円の赤字になる試算です。(※2)

この金額をもとに、65歳からの老後を90歳までの25年、95歳までの30年で計算すると、以下の資金を準備する必要があることがわかります。

・夫婦の場合

【65歳から90歳の25年間】

| 34,058円×12か月×25年=1,021万7,400円 |

|---|

【65歳から95歳の30年間】

| 34,058円×12か月×30年=1,226万880円 |

|---|

・単身の場合

【65歳から90歳の25年間】

| 27,817円×12か月×25年=834万5,100円 |

|---|

【65歳から95歳の30年間】

| 27,817円×12か月×30年=1,001万4,120円 |

|---|

夫婦のみ世帯の場合、90歳までの25年間で必要な資金は約1,021万円、95歳までの30年間の場合は約1,226万円です。

単身世帯の場合は、90歳までの25年間で約834万円、95歳までの30年間で約1,001万円が必要です。

これらの金額は、生活費の赤字分を補填する金額であり、賃貸に住む場合の住宅費用やローンの返済がある場合は、さらに高額な費用が必要になるでしょう。

老後資金を準備する方法

老後資金の準備方法にはさまざまな種類があります。ここでは、そのなかでもおすすめのものを6つご紹介します。

- できるだけ長く働く

- 年金の繰下げ受給を行う

- 貯蓄型の生命保険に加入する

- NISAやiDeCoを活用する

- 貯蓄や退職金を充てる

- 持ち家を売却する

それぞれの特徴を理解して、自身の家庭に適したものを選びましょう。

できるだけ長く働く

老後資金を準備する最も確実な方法は、定年後もできるだけ長く働いて収入を得ることです。働く期間を延ばせば、その分収入が確保でき、年金に頼りすぎない家計を実現できます。

前述の通り、老後は年金だけでは毎月の支出をまかなえず、平均3万円ほどの赤字となる可能性がありますが、定年後も収入があれば不足分をまかなえるでしょう。

令和3年4月1日から「改正高年齢者雇用安定法」(※4)が施行されたことにより、65歳まで働ける環境が整備され、70歳まで就業確保することも企業の努力義務となっています。

60歳以降も厚生年金に加入して働けば、将来受け取る年金額を増やすことにもつながります。

年金の繰下げ受給を行う

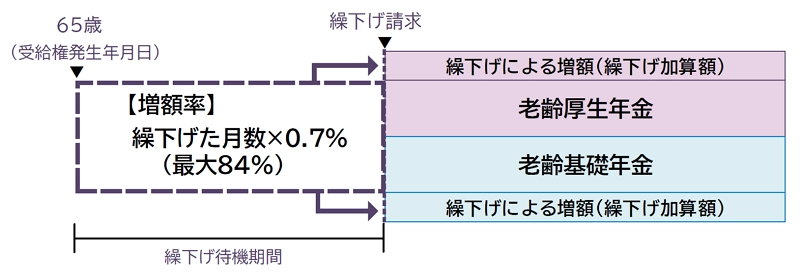

出典:日本年金機構

公的年金の繰下げ受給を選択すると、将来受け取る年金額を増やすことが可能です。年金は原則として65歳から受給開始となりますが、66歳から75歳の間に繰下げることもできます。

受給開始時期を1か月遅らせるごとに0.7%増額され、上限の75歳まで繰下げると、最大で84%の増額となります(※5)。たとえば、65歳で年金受給額が月15万円の場合、75歳まで待てば月額27万6,000円まで増加するということです。

なお、老齢基礎年金と老齢厚生年金は別々に繰下げられるため、一方のみを遅らせるといった柔軟な選択も可能です。将来の生活費を安定させたい場合に、検討すべき選択肢の一つと言えるでしょう。

貯蓄型の生命保険に加入する

老後の生活費を準備する方法として、貯蓄型の生命保険に加入する方法もあります。生命保険の中には貯蓄性のある商品があり、保障と資産形成の両面を備えつつ老後の資金を準備することが可能です。

貯蓄型の生命保険には、以下のような保険種類があります。

- 個人年金保険

- 終身保険

- 変額保険

- 外貨建て保険

とくに、個人年金保険は一定の要件を満たす場合、生命保険料控除が利用可能なため、節税しながら老後の資金を準備できます。

なお、変額保険や外貨建て保険は、投資商品のように元本割れをするリスクがあることに注意が必要です。老後の資金準備方法に取り入れる場合は、リスクとリターンを正しく理解しましょう。

NISAやiDeCoを活用する

NISAやiDeCoのように、投資商品を利用して資産形成するのも一つの方法です。

NISAやiDeCoでは、運用益に対して非課税制度が設けられており、節税しながら老後資金を準備できます。

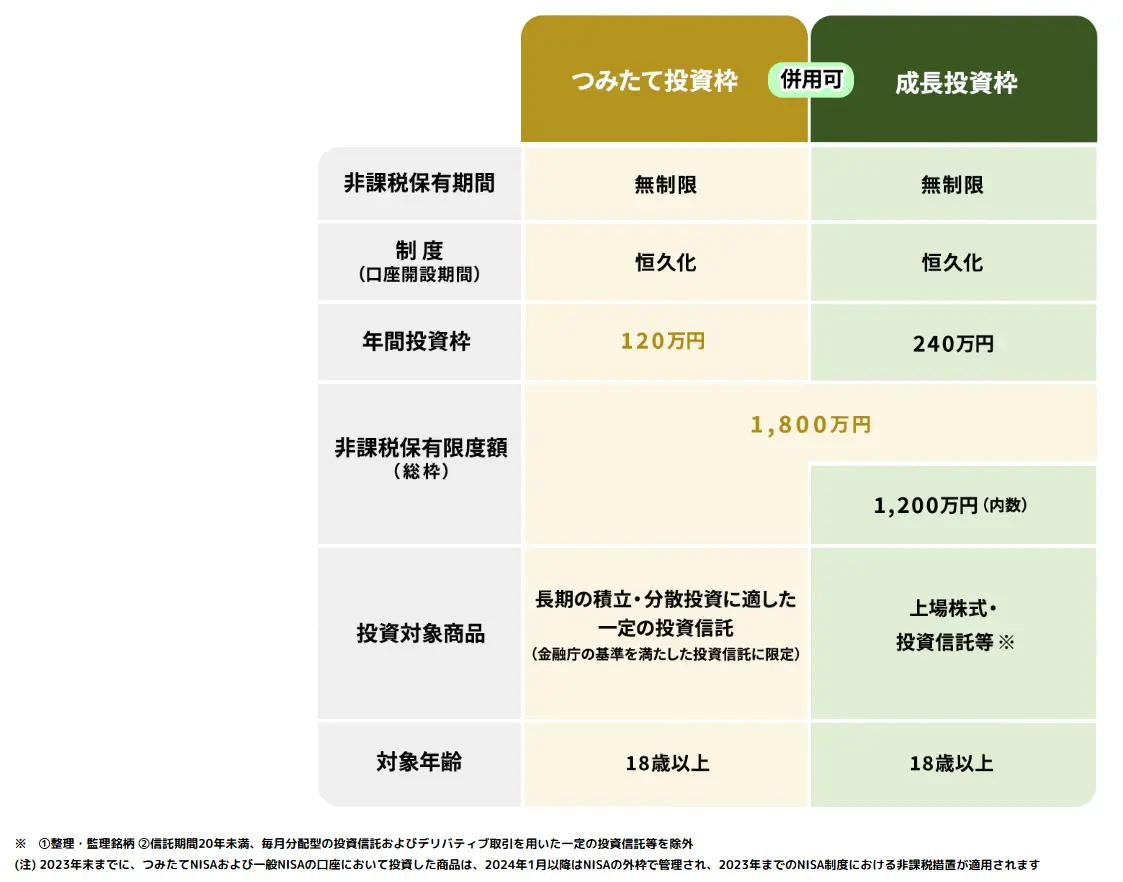

画像出典:NISA特設ウェブサイト|NISAを知る

NISAは2024年1月から新制度がスタートし、非課税保有期間が恒久化されました。また、成長投資枠とつみたて投資枠の併用が可能となり、2つを合わせた非課税保有限度額は生涯1,800万円(うち成長投資枠は1,200万円)までに拡充されています。

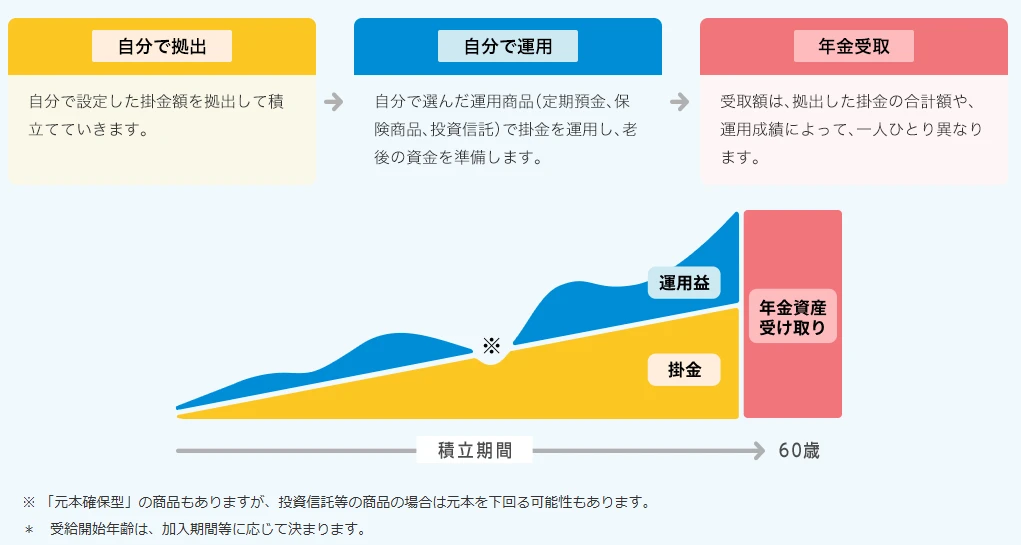

iDeCo(個人型確定拠出年金)は、自分で掛金を積み立てながら運用する方法です。iDeCoの掛金は拠出した金額が全額、小規模企業共済等掛金控除の対象となるため、節税しながら老後資金を準備できます。

年金の受取時には退職所得控除や公的年金等控除の対象となるため、積み立て時だけでなく受け取り時も節税効果が期待できます。

ただしiDeCoでは、原則60歳まで積立額を引き出すことはできないため、計画的な積み立てが必要です。

また、NISA・iDeCoはともに投資商品であるため、予想していた資産額に至らなかったり、投資先によっては元本割れによって資産が減少したりするケースもあります。

NISAやiDeCoといった元本割れリスクを内包した方法を利用する際は、余剰金を活用し、生活費を圧迫しないよう注意しましょう。

貯蓄や退職金を充てる

老後資金の準備方法として、毎月一定額を貯蓄したり、退職金を老後の生活費に充てたりする方法もあります。貯蓄をする際には、家計管理術「50/30/20」のルールが有効です。

具体的には、手取り収入を以下の比率で配分するルールです。

- NEED(必要な生活費):50%

- WANTS(ご褒美支出):30%

- SAVINGS(貯蓄):20%

たとえば、毎月の手取りが25万円なら貯蓄に回すのは20%の5万円になります。5万円を毎月貯蓄すると10年で600万円に、20年で1,200万円の貯蓄ができます。

また、退職金の支給がある場合は、老後の生活費に充てることも可能です。

厚生労働省の「令和5年就労条件総合調査結果の概況」によると、大学・大学院卒(管理・事務・技術職)、高校卒(管理・事務・技術職)、高校卒(現業職)の平均退職給付額は以下のとおりです(勤続20年以上かつ45歳以上の退職者)(※6)。

| 1人平均の退職給付額 | 大学・大学院卒 (管理・事務・技術職) |

高校卒 (管理・事務・技術職) |

高校卒 (現業職) |

|||

|---|---|---|---|---|---|---|

| 平成30年調査計 | 令和5年調査計 | 平成30年調査計 | 令和5年調査計 | 平成30年調査計 | 令和5年調査計 | |

| 定年 | 1,983万円 | 1,896万円 | 1,618万円 | 1,682万円 | 1,159万円 | 1,183万円 |

| 会社都合 | 2,156万円 | 1,738万円 | 1,969万円 | 1,385万円 | 1,118万円 | 737万円 |

| 自己都合 | 1,519万円 | 1,441万円 | 1,079万円 | 1,280万円 | 686万円 | 921万円 |

| 早期優遇 | 2,326万円 | 2,266万円 | 2,094万円 | 2,432万円 | 1,459万円 | 2,146万円 |

退職金の給付水準は緩やかに変化している傾向がある他、時期によって金額が変動する可能性もあるため、少なめに見積もると良いかもしれません。

退職金だけに全額を頼るのではなく、定期預金や貯蓄などでコツコツお金を貯めることも併用すると、より安心して老後を迎えられるでしょう。

持ち家を売却する

老後の生活費は、資産を売却して準備する方法もあります。たとえば、持ち家を所有している場合、売却することで高額な資産が手に入る可能性があるでしょう。

住み替えをすると、バリアフリーや生活動線など、老後の生活がより過ごしやすくなるメリットがあります。

ただし、住み替え後の自宅を購入するか賃貸にするかによって、老後の生活費に大きく影響することには注意が必要です。

東京ガスリノベーションでは、仲介手数料無料のマンション買取サービスを実施しています。売却完了まで最短7日とスピーディで、自分のペースで売却時期が決められます。

室内をリフォームしたりクリーニングしたりする必要はなく、売却のための内覧など煩わしさが軽減する点もメリットです。

老後資金を確保するためにマンションの売却を検討するなら、ぜひ東京ガスリノベーションへご相談ください。

住み替え先としてリノベ済みマンションをご検討の方は、東京ガスリノベーションのリノベ済みマンションをご覧ください。

まとめ

老後は公的年金だけで生活費をカバーすることは難しいのが実情です。生活水準を保ち、豊かな老後を過ごすためには、資金を準備しておくことが欠かせません。

老後に向けた資産形成方法には、貯蓄だけでなく資産運用や退職金の活用、自宅の売却などさまざまな方法があります。ご家庭に適した方法を見つけ、長期にわたって少しずつ積み立て、継続することが大切です。

しかし、必ずしも老後に必要な資金を十分に準備できるとは限りません。老後の生活費に不安があり、自宅の売却を検討する際は、ぜひ東京ガスリノベーションにご相談ください。

東京ガスリノベーションのマンション買取サービスでは、仲介手数料はなく、内装は現状のままでの買取に対応しています。内覧の対応に追われることもなく、希望するタイミングで住み替えられることも、東京ガスリノベーションのマンション買取サービスの特徴です。

老後の資金準備や、老後を見据えた住み替えなら、まずは東京ガスリノベーションのマンション買取サービスへ相談してみましょう。最短1日で買取額の提案をしているため、売却額が気になる方でもすぐに金額がわかるのでおすすめです。

マンションの売却と同時に住み替え先を探すなら、東京ガスリノベーションの「リノベーション済みマンション」がおすすめです。東京ガスリノベーションが買い取った物件をリノベーションし、販売しております。

新築よりコストを抑えられるため、老後の住み替え先としてぜひご検討ください。

執筆者

木内 菜穂子保有資格:1級ファイナンシャル・プランニング技能士、AFP、証券外務員Ⅰ種、年金アドバイザーなど

金融機関の窓口業務や税理士事務所での勤務経験を活かし、金融や保険、年金などに関する記事を執筆しています。読者のみなさまに、わかりやすく有益な情報を提供できるよう努めています。

(※1)出典:厚生労働省「令和6(2024)年簡易生命表の概況」

(※2)出典:総務省統計局|家計調査報告(家計収支編)2024年(令和6年)平均結果の概要

(※3)出典:総務省「令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計(確報集計)結果」

(※4)出典:厚生労働省「高年齢者雇用安定法の概要」

(※5)出典:日本年金機構「年金の繰下げ受給」

(※6)出典:厚生労働省「令和5年就労条件総合調査結果の概況」

- この記事をシェアする