お金

お金

目次

通常、親の不動産を、親の意思なく子どものみで売却することはできるのでしょうか。答えはノーです。

不動産の売却は、不動産の所有者(登記名義人)にしかできません。たとえば、親名義の不動産を子どもが代わりに売却しようとしても、親自身の意思決定が難しければ、不動産を売却することはできないのです。

この先、親が高齢になっていくにつれ、たとえば認知症などで意思疎通がうまくいかなくなることもあるかもしれません。

このようなときに有効なのが「家族信託」です。家族信託は、契約で決めた範囲内で、子どもが親の代わりに金銭や不動産などの財産に関する管理・運用・処分を行えるようにする契約です。

今回は、その中でも不動産に関して家族信託をする場合の活用方法、メリット・デメリット、事前に確認しておくべき注意点について解説します。

「家族信託」とは?不動産売却を視野に入れるなら

家族信託とは、老後の生活や介護で必要な資金の給付や管理などを目的として、信頼のおける家族などに財産の管理・運用・処分を任せることができる財産管理方法です。

家族信託とは、老後の生活や介護で必要な資金の給付や管理などを目的として、信頼のおける家族などに財産の管理・運用・処分を任せることができる財産管理方法です。

任せることのできる財産には、金銭や不動産、株式などがあり、全ての財産を任せる必要はなく、どの財産を任せるのかを契約時に自由に決めることができます。

親が任せる財産(信託財産)を「不動産」とし、子どもに「管理・運用・処分」の権限を託すと、子どもが親の代わりに不動産を売却したり、修繕を行ったり、賃貸として人に貸し出したりすることもできるようになります。家族信託は、単に財産を預けるだけでなく、子どもが親の所有する資産を有効活用して、より良い施設に入ってもらったり、豊かな老後を送ってもらったりするためにも便利な制度だといえます。

生前贈与との違い

親が自分で意思決定をすることができなくなったときに備えて、「生前贈与」も選択肢として考えられます。

生前贈与とは、親が生きているうちに、親から子どもへ財産を贈与することをいいます。生前贈与で財産を贈与すると、その財産はあくまで子どものものとなるので、たとえば贈与された不動産を子どもが売却した場合、売却代金は子どものものとなります。よって、子どもはその売却代金を親のために使用せず、自らのために使用できるようになってしまいます。

一方、家族信託は信託契約で決めた目的(たとえば、親の老後の生活を豊かにする目的など)に従って信託財産を管理・運用・処分します。親の老後のために不動産を信託した場合、子どもが不動産を売却して取得した売却代金は、親のためにしか使うことができません。

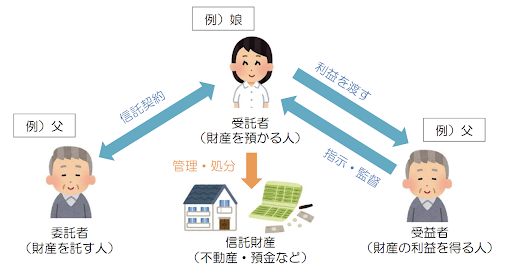

家族信託の仕組み

出典:家族信託とは?|法務省(PDF)

出典:家族信託とは?|法務省(PDF)

家族信託の仕組みを理解するには、まず「委託者(いたくしゃ)」「受託者(じゅたくしゃ)」「受益者(じゅえきしゃ)」という3者の役割をする必要があります。以下、それぞれの役割について解説します。

委託者とは

「委託者」は、不動産などの財産の所有者で、財産管理を任せる人を指します。たとえば、親が子に財産の管理・運用・処分を任せる場合、親が委託者となります。

受託者とは

「受託者」は、委託者から任されて財産の管理や運用、処分を行う人です。たとえば、親が子どもに財産の管理・運用・処分を任せる場合、子が受託者となります。

受益者とは

「受益者」は、財産の管理・運用・処分を行った際に発生した利益の給付を受ける権利(受益権といいます)を持つ人を指します。

たとえば、親が子どもに財産の管理・運用・処分を任せるケースについて考えてみましょう。委託者である親の財産を受託者の子どもが売却した際に発生する利益の給付先を親とする場合、親を「受益者」として設定することになります。

この場合、親は委託者であり受益者となりますが、多くの家族信託はこのような契約形態となっています。家族信託は、委託者から受託者へ所有権が移転しますが、委託者=受益者の場合は贈与税が課税されずに移転できるからです。

委託者=受益者であることが一般的な家族信託の形態ですが、委託者以外の方を受益者にすることももちろん可能です。たとえば、父が委託者、子が受託者で、受益者を母(委託者の配偶者・受託者の親)とするようなケースも考えられます。

ただしこの場合、委託者=受益者ではないので、非課税額を上回る場合には、贈与税が課税されるので注意が必要です。

家族信託を利用するメリット・デメリット

続いては、家族信託を利用する際のメリット・デメリットについて解説します。

続いては、家族信託を利用する際のメリット・デメリットについて解説します。

メリット1.委託者に意思能力がなくなった場合も財産を管理・運用・処分できる

前述した通り、不動産所有者が認知症を発症し、意思能力(いわゆる判断能力)が欠けていると判断される場合、不動産の売買契約や賃貸借契約ができなくなってしまうのに備えられるのが、家族信託です。家族信託を活用することで、受託者の権限で信託財産の管理・運用・処分をすることができます。

メリット2.委託者の意思を尊重した財産管理が可能

家族信託は、受益者や信託財産、用途をそれぞれ設定できるため、目的に応じて内容を設定することができます。委託者本人の意思能力があるうちから信託契約を結ぶことで、本人の意思を尊重した財産管理ができます。家族で早期から財産管理について話し合い、今後の対応を決めておくことにもつながります。

メリット3.不動産売却などで得た財産を介護・施設入居費に充てられる

これまで解説してきた通り、家族信託では受益権を誰がもつかを契約で決めることができます。受益者を親にすることで、受託者が不動産の売却手続きなどを行い、その利益(売却代金)を受益者である親の介護費や施設入居費などに充てられます。

デメリット1.コストがかかる

家族信託を結ぶ際にする手続きは、自分自身で行うこともできますが、手続きだけでなく、その後の財産管理も含めてかなり骨の折れるものとなりますので、専門家に任せることが一般的です。その費用は依頼する専門家や財産額によりますが、相場は50〜100万円ほど。費用の内訳の目安は、次のとおりです。

- コンサルティングに伴う専門家への報酬:30万円~(信託財産額による)

- 公正証書作成に伴う専門家への報酬:10〜20万円

- 公証役場へ支払う公正証書作成手数料:3〜10万円(信託財産額による)

- 不動産登記に関する専門家への報酬:5~10万円(不動産を信託する場合)

- 不動産登記にかかる登録免許税:不動産の固定資産税評価額の0.3〜0.4%(不動産を信託する場合)

このほか、自分で行う場合も含め、住民票、戸籍謄本や印鑑証明書などの発行手数料が実費として数百円程度かかります。

デメリット2. 信頼できる受託者が必要

家族信託は、委託者と受託者、受益者の三者がいなければ成り立ちません。委託者の意思を尊重して財産管理を任せられる信頼できる受託者の存在は不可欠だといえます。一方で、受託者側も委託者の意思を汲み、納得したうえで財産管理をしていく覚悟が必要です。

双方にとって納得できる目的や内容でなければ、家族信託をうまく活用することは難しくなります。そうしたケースでは、第三者の法定後見人を立てるなど、そのほかの財産管理方法を検討する必要があるでしょう。

将来、売却を視野に家族信託を検討している場合|事前に確認すべき注意点

最後に、親が所有している不動産を将来的に売却することを視野に入れて家族信託を選択する場合、事前に確認すべき注意点を解説します。

最後に、親が所有している不動産を将来的に売却することを視野に入れて家族信託を選択する場合、事前に確認すべき注意点を解説します。

所有する不動産の今後についての委託者の意思

家族信託は、委託者と受託者で契約をして効力を生じさせるので、委託者の意思能がしっかりしているうちにしか行うことができません。

委託者が長年住んでいた家であれば、強い思い入れがあるケースもあるでしょう。委託者の暮らしにも大きく影響するため、委託者が元気なうちに将来の住まいについてよく話し合っておくことが大切です。

また、不動産の売却を視野に入れている場合は、信託契約において不動産の「処分」に関する権限の条項がなければ、受託者が不動産の売却をすることができないので覚えておきましょう。

不動産の名義変更登記が必要

将来、不動産の売却を視野に入れているなら、信託契約締結とともに親名義の不動産を受託者である子ども名義へ変更登記しなければなりません。家族信託契約を締結しても、親の名義のままでは子どもが不動産の売却に関する手続きをすることができません。

親としては、不動産を受託者である子どもの名義に変更することに抵抗感があるかもしれません。不動産を信託財産とする場合は、不動産名義を変更する必要があることをあらかじめ認識しておきましょう。

また、不動産の名義変更と同時に、信託目録が作成されます。信託目録とは、信託契約の内容を目録として残したものです。登記簿に信託目録の記録が残ることで、受託者に不動産の処分権限があることが第三者へ公示できるようになります。

不動産に設定された抵当権等の担保権の有無

住宅ローンなどが残っている場合は、不動産に抵当権が設定されています。抵当権が設定されているということは、その不動産はローンの借り入れの担保になっている状態です。

一般に、抵当権が設定されている不動産は、金融機関の承諾なく所有者の名義を変更してしまうと、残債務を一括請求するような約款が付されています。

家族信託をする場合は、不動産の名義が受託者へ変更となるので、担保権が付いている不動産を信託する場合は、金融機関から承諾を得なければなりません。

仕組みや注意点を認識して、家族信託の活用を検討しよう

家族信託は、子どもが親のために不動産売却などで得たお金を介護や施設の入居費などに充てるなど、親の老後に発生しうる手続きを、家族の間でスムーズに行えるようにする便利な制度です。親が認知症を発症して意思能力がなくなったときでも、信託契約で決めた範囲内で財産管理が行えます。

家族信託は、子どもが親のために不動産売却などで得たお金を介護や施設の入居費などに充てるなど、親の老後に発生しうる手続きを、家族の間でスムーズに行えるようにする便利な制度です。親が認知症を発症して意思能力がなくなったときでも、信託契約で決めた範囲内で財産管理が行えます。

便利な制度ではありますが、費用がかかるなどのデメリットもあります。利用の前には家族間で事前に話し合いを重ね、制度を活用する目的を明確にしておくことが大切です。

然るべき専門家を頼って、家族みんなが納得できる“将来への備え”を整えていきましょう。

監修者

富岡 淳さん司法書士・行政書士事務所ビスポークオフィス(東京都台東区)代表。「家族信託」「任意後見」「遺言」といった生前対策や、相続案件のエキスパート。ただの「登記屋さん」に終わらず、相談者の抱える問題に対し、あらゆる法制度を総合して解決策を立案・サポートすることが可能。相談者との対話を大事にすることをモットーとしている。このほか、一般社団法人にじいろソリューションの代表理事としてLGBTQの方への法律サポートに注力中。

※この記事に含まれる情報の利用は、お客さまの責任において行ってください。本記事の情報は記事公開時のものであり、最新の情報とは異なる可能性がありますのでご注意ください。詳しくは、「サイトポリシー」をご覧ください。

※当サイト内の文章・画像等の内容の無断転載及び複製等の行為はご遠慮ください。

※個別事案については、専門家へのご相談をお勧めします。

- この記事をシェアする